中心思想

本报告的核心观点是:内窥镜赛道具备极高的投资价值,主要源于其巨大的市场需求和国产替代的广阔空间。报告从全球和国内市场发展现状、产业链分析、技术发展趋势以及投资建议等多个维度,深入分析了内窥镜行业,并重点推荐了四家具备技术和市场优势的国产内窥镜企业。

巨量市场需求与国产替代双重驱动,内窥镜赛道投资价值凸显

内窥镜市场规模庞大,且增长迅速。全球市场规模已达百亿美元级别,国内市场也正处于高速发展阶段,未来十年有望成为全球第二大市场。同时,国内内窥镜市场长期被进口产品垄断,国产替代空间巨大,政策支持力度也持续增强。这种市场需求与国产替代的双重驱动,共同造就了内窥镜赛道极高的投资价值。

国产厂商具备弯道超车机会,看好少数优秀品牌崛起

尽管目前国产内窥镜厂商普遍体量较小,但在技术端持续追赶,并积极寻求差异化创新,例如在荧光内镜、一次性内镜等新兴领域取得突破。报告认为,在产业链层层壁垒下,未来只有少数具备竞争力的国产品牌能够进入主流赛道,并最终受益于市场份额的集中。

主要内容

本报告共分为六大部分,分别从内窥镜行业发展历程、市场规模与格局、产业链分析、技术发展趋势、投资标的以及风险提示等方面进行了深入分析。

第一部分:内镜赛道高景气,进口替代加速进行时

本部分回顾了内窥镜行业200多年的发展历程,从硬镜到软镜,从纤维内镜到电子内镜,技术不断推陈出新。同时,分析了国内内窥镜应用的快速发展,以及市场规模和格局,特别是进口替代的加速进程。 重点阐述了全球市场地域和份额高度集中,以及国内市场外资垄断的现状,并指出国产内窥镜厂商虽然起步较晚,但发展迅速,在技术端加紧追赶,并依靠丰富的市场层次和国产替代政策,有望在中长期占据更高的市场份额。

1.1 内镜技术发展历程及国内应用现状

本节详细介绍了内窥镜技术四个发展阶段,并以国内腹腔镜为例,展现了国内内镜应用30年来的快速发展历程。

1.2 内镜分类及市场主流趋势

本节对内窥镜进行了多种分类方式的介绍,并重点阐述了电子内窥镜逐步成为市场主流的趋势,以及软镜和硬镜在不同科室的应用差异。

1.3 内窥镜临床应用及科室分布

本节分析了内窥镜在各个临床科室的广泛应用,并指出消化科、普外科等科室是内窥镜的主要应用领域。

1.4 全球及国内内窥镜市场规模及预测

本节对全球和国内内窥镜市场规模进行了预测,并指出中国市场有望成为全球第二大医用内窥镜市场。

1.5 全球及国内内窥镜市场竞争格局

本节分析了全球和国内内窥镜市场的竞争格局,指出全球市场高度集中,国内市场被外资厂商垄断,但国产替代进程正在加速。

第二部分:从细分产业链角度,看国产内镜的突围思路和进度

本部分深入分析了内窥镜产业链,包括镜体、图像传感器、染色技术、放大与操控性、整机系统、销售与渠道以及培训与售后等环节,并探讨了国产厂商在各个环节的突围思路和进展。

2.1 硬镜与软镜产业链布局差异分析

本节从不同视角分析了硬镜和软镜产业链的布局差异,指出硬镜产业链相对开放,而软镜产业链相对封闭,这导致了国产厂商在硬镜和软镜领域的差异化发展策略。

2.2 镜体技术:手工工艺与技术精细化

本节分析了镜体制造中的手工工艺及其对技术壁垒的影响,并比较了国内外镜体在临床覆盖面和技术精细化方面的差异。

2.3 图像传感器:CMOS替代CCD的机遇与挑战

本节分析了CCD和CMOS图像传感器的优劣势,并指出CMOS的崛起为国产内窥镜厂商提供了弯道超车的机遇。

2.4 染色技术:突破专利垄断,国产技术迭代跟进

本节分析了各种染色技术(NBI、FICE、i-SCAN、VIST、SFI、CBI等)的原理和优劣势,并指出国产厂商在电子染色和特殊光染色技术方面取得了突破。

2.5 放大与操控性:性能提升是国产厂商缩小差距的关键

本节分析了光学放大和电子放大的差异,以及智能弯曲、可变硬度和强力传导等操控性技术对内窥镜性能的影响,并指出国产厂商在操控性方面还有提升空间。

2.6 整机系统:龙头创新引领,后来者快速迭代追赶

本节分析了国内外龙头企业在整机系统方面的创新策略,并指出国产厂商应采取快速迭代和差异化创新策略来追赶龙头企业。

2.7 销售与渠道:产品梯队化,营销分级化

本节分析了内窥镜厂商的产品策略和销售策略,并指出国产厂商应建立产品梯队,并针对不同等级医院制定差异化销售机制。

2.8 培训与售后:建立闭环生态,提升品牌竞争力

本节分析了内窥镜厂商的培训和售后服务体系,并指出国产厂商应加强培训和售后服务,以提升品牌竞争力。

第三部分:小内镜大需求,内镜兼具赛道大β+进口替代大α

本部分分析了内窥镜市场需求的驱动因素,包括微创手术的普及、恶性肿瘤的高发以及早筛的推广等,并预测了未来市场空间。

3.1 微创手术普及、恶性肿瘤高发及早筛推广驱动内镜需求持续释放

本节分析了微创手术的普及、恶性肿瘤的高发以及早筛的推广等因素对内窥镜市场需求的驱动作用。

3.2 国内内窥镜需求边际提升,应用进入快车道

本节分析了国内内窥镜进口和出口数据,以及消化内镜普及率的提升,说明了国内内窥镜需求的边际提升。

3.3 百亿级市场空间,国产厂商渗透空间巨大

本节分析了国内内窥镜市场的中长期容量,并指出国产厂商的渗透空间巨大。

第四部分:机遇与挑战并存:抓住趋势变革中的追赶及超越机会

本部分分析了超声内镜、一次性内镜和荧光内镜等新兴内窥镜技术的发展趋势,并指出国产厂商的弯道超车机会。

4.1 超声内镜:精准诊断治疗新利器

本节分析了超声内镜技术的原理和应用,并指出国产厂商在超声内镜领域取得的突破。

4.2 一次性内镜:降低感染风险,打开下沉市场

本节分析了一次性内镜的优势和市场前景,并指出国产厂商在一次性内镜领域的机会。

4.3 荧光内镜:技术创新,助力精准手术

本节分析了荧光内镜技术的原理和应用,并指出国产厂商在荧光内镜领域的发展潜力。

第五部分:投资标的

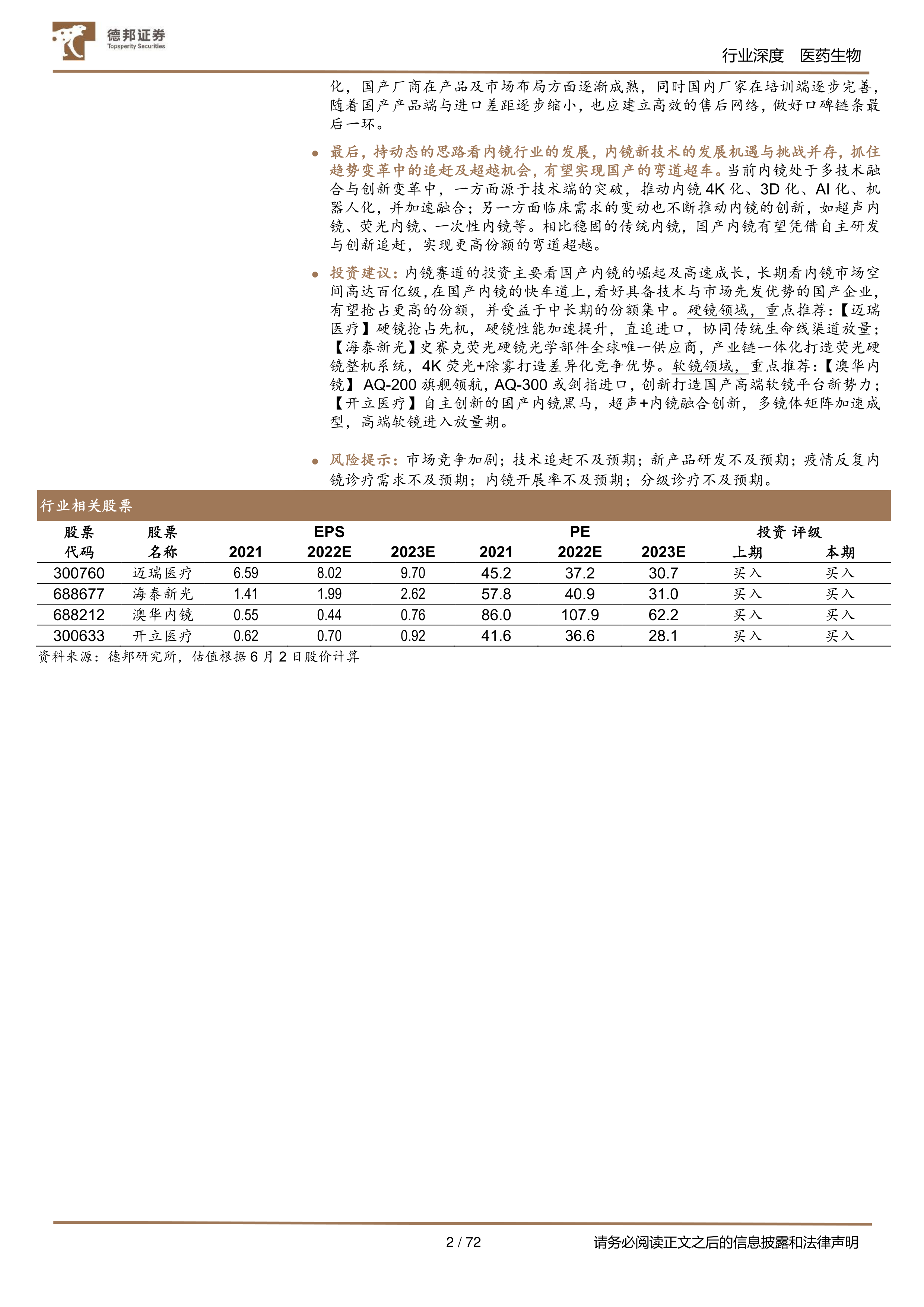

本部分重点推荐了四家具备技术和市场优势的国产内窥镜企业:迈瑞医疗、海泰新光、澳华内镜和开立医疗,并分别对其进行了详细的分析。

第六部分:风险提示

本部分列出了内窥镜行业投资可能面临的风险,包括市场竞争加剧、技术追赶不及预期、新产品研发不及预期、疫情反复影响内镜诊疗需求等。

总结

本报告对内窥镜行业进行了全面的分析,指出内窥镜赛道具备巨大的市场潜力和国产替代空间。国产内窥镜厂商在技术创新和市场拓展方面取得了显著进展,部分企业已具备与国际巨头竞争的实力。报告重点推荐的四家企业,在各自细分领域具备显著优势,有望在未来几年实现高速增长。 然而,投资者也需要关注市场竞争加剧、技术风险以及政策变化等因素。

微信扫一扫-立即使用

微信扫一扫-立即使用