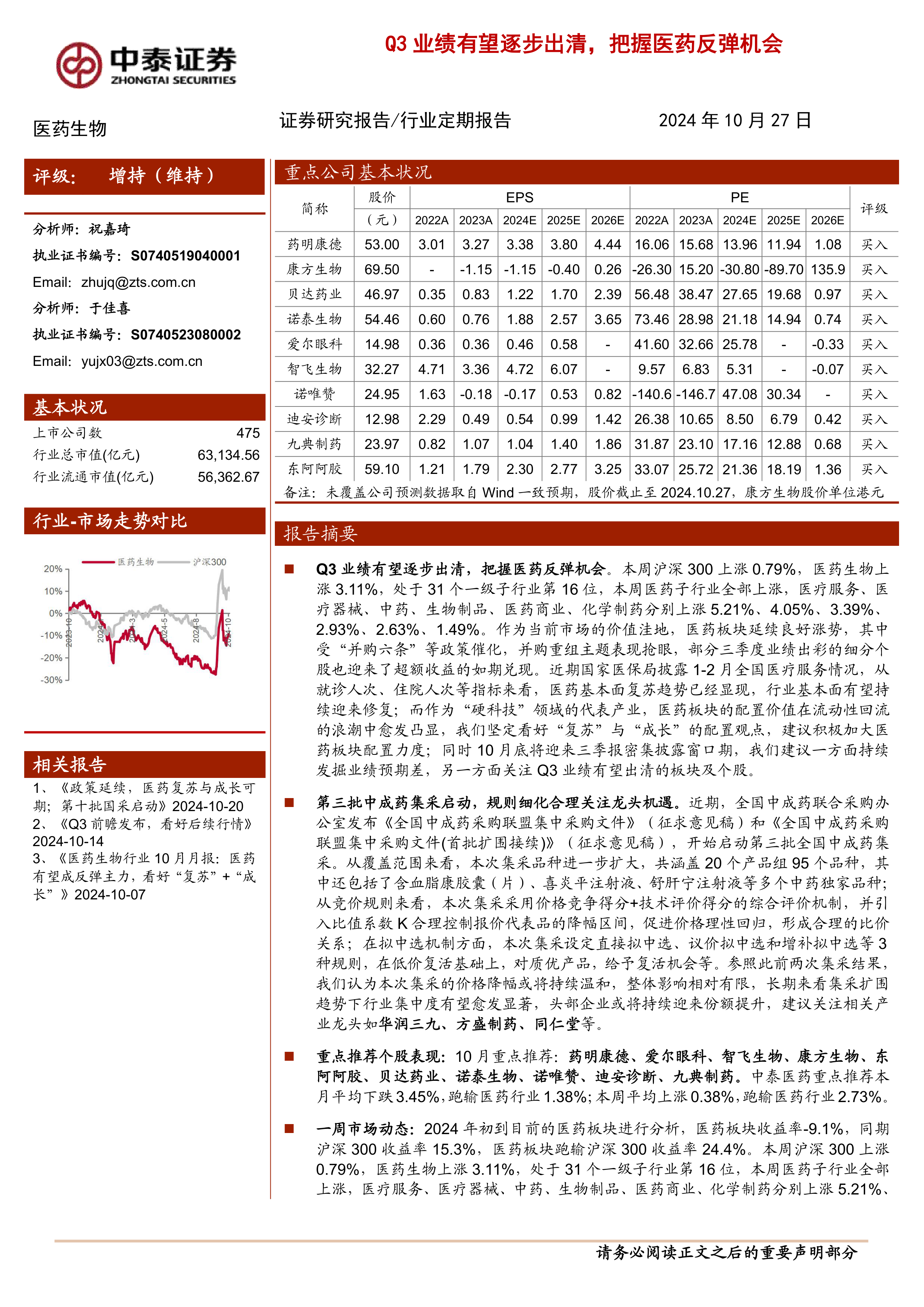

报告摘要

Q3业绩有望逐步出清,把握医药反弹机会。本周沪深300上涨0.79%,医药生物上涨3.11%,处于31个一级子行业第16位,本周医药子行业全部上涨,医疗服务、医疗器械、中药、生物制品、医药商业、化学制药分别上涨5.21%、4.05%、3.39%、2.93%、2.63%、1.49%。作为当前市场的价值洼地,医药板块延续良好涨势,其中受“并购六条”等政策催化,并购重组主题表现抢眼,部分三季度业绩出彩的细分个股也迎来了超额收益的如期兑现。近期国家医保局披露1-2月全国医疗服务情况,从就诊人次、住院人次等指标来看,医药基本面复苏趋势已经显现,行业基本面有望持续迎来修复;而作为“硬科技”领域的代表产业,医药板块的配置价值在流动性回流的浪潮中愈发凸显,我们坚定看好“复苏”与“成长”的配置观点,建议积极加大医药板块配置力度;同时10月底将迎来三季报密集披露窗口期,我们建议一方面持续发掘业绩预期差,另一方面关注Q3业绩有望出清的板块及个股。

第三批中成药集采启动,规则细化合理关注龙头机遇。近期,全国中成药联合采购办公室发布《全国中成药采购联盟集中采购文件》(征求意见稿)和《全国中成药采购联盟集中采购文件(首批扩围接续)》(征求意见稿),开始启动第三批全国中成药集采。从覆盖范围来看,本次集采品种进一步扩大,共涵盖20个产品组95个品种,其中还包括了含血脂康胶囊(片)、喜炎平注射液、舒肝宁注射液等多个中药独家品种;

从竞价规则来看,本次集采采用价格竞争得分+技术评价得分的综合评价机制,并引

入比值系数K合理控制报价代表品的降幅区间,促进价格理性回归,形成合理的比价关系;在拟中选机制方面,本次集采设定直接拟中选、议价拟中选和增补拟中选等3种规则,在低价复活基础上,对质优产品,给予复活机会等。参照此前两次集采结果,我们认为本次集采的价格降幅或将持续温和,整体影响相对有限,长期来看集采扩围趋势下行业集中度有望愈发显著,头部企业或将持续迎来份额提升,建议关注相关产业龙头如华润三九、方盛制药、同仁堂等。

重点推荐个股表现:10月重点推荐:药明康德、爱尔眼科、智飞生物、康方生物、东阿阿胶、贝达药业、诺泰生物、诺唯赞、迪安诊断、九典制药。中泰医药重点推荐本月平均下跌3.45%,跑输医药行业1.38%;本周平均上涨0.38%,跑输医药行业2.73%。

一周市场动态:2024年初到目前的医药板块进行分析,医药板块收益率-9.1%,同期沪深300收益率15.3%,医药板块跑输沪深300收益率24.4%。本周沪深300上涨0.79%,医药生物上涨3.11%,处于31个一级子行业第16位,本周医药子行业全部上涨,医疗服务、医疗器械、中药、生物制品、医药商业、化学制药分别上涨5.21%、4.05%、3.39%、2.93%、2.63%、1.49%。以2024年盈利预测估值来计算,目前医药板块估值23.1倍PE,全部A股(扣除金融板块)市盈率大约为18.8倍PE,医药板块相对全部A股(扣除金融板块)的溢价率为23.1%。以TTM估值法计算,目前医药板块估值27.3倍PE,低于历史平均水平(35.3倍PE),相对全部A股(扣除金融板块)的溢价率为34.2%。

风险提示:政策扰动风险,药品质量问题,研究报告使用的公开资料可能存在信息滞后或更新不及时的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用