中心思想

本报告的核心观点是:2021年1月18日至24日,化工行业整体表现强于大盘,基础化工板块涨幅显著。MDI和PVC两种化工产品价格均出现上涨,但上涨原因和未来走势存在差异。报告建议关注顺周期化工品龙头企业和具有政策支撑的新材料板块。

MDI价格上涨及未来走势分析

国内MDI市场价格上调,纯MDI和聚合MDI价格均环比上涨,主要原因是进口受限、节前物流影响导致供应偏紧,以及下游企业阶段性回暖带来的需求增加。然而,临近春节,下游需求可能缩减,且疫情存在不确定性,因此MDI价格预计将维持高位震荡。

PVC价格上涨及未来走势分析

PVC市场价格止跌上涨,主要原因是部分地区疫情影响交通运输,货源供应紧张,以及出口增加和下游节前备货需求。但由于春节临近,需求支撑力度将下降,PVC价格上涨动力不足,预计短期内将震荡整理。

主要内容

上周市场回顾

板块行情

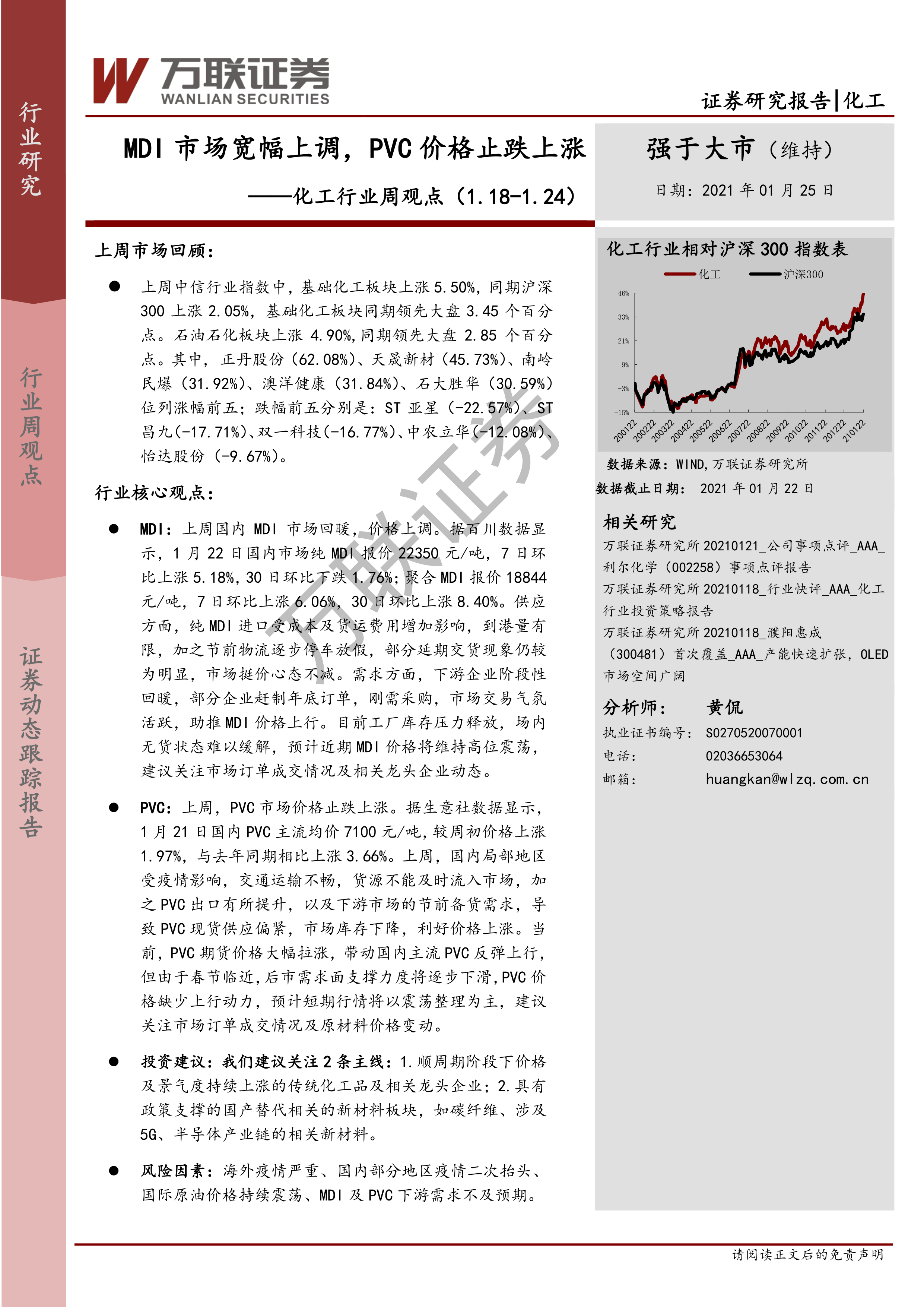

上周,基础化工板块上涨5.50%,显著领先同期沪深300指数(上涨2.05%) 3.45个百分点;石油石化板块上涨4.90%,领先大盘2.85个百分点。正丹股份、天晟新材等涨幅居前,ST亚星、ST昌九等跌幅居前。

子板块行情

中信基础化工二级子板块全部上涨,碳纤维、氨纶等涨幅居前,其他化学制品Ⅲ、膜材料等涨幅居后。

化工用品价格走势

上周,双酚A、醋酸等涨幅居前,国内天然气、乙烯等跌幅居前。

原油和天然气价格走势

WTI期货均价上涨1.43%,布伦特期货均价下跌0.15%。原油库存下降,中国原油进口量激增,但全球疫情和地缘政治因素影响油价波动。

涤纶长丝、涤纶短纤和聚酯切片价格走势

报告提供了涤纶长丝(DTY、FDY、POY)、涤纶短纤和PTA、聚酯切片的价格走势图表,但未提供具体的文字描述。

聚氨酯市场分析

华东、华北和华南地区纯MDI市场现货报盘价格在21700-23000元/吨附近。报告提供了纯MDI和聚合MDI的价格走势图表。

农药化肥市场分析

草甘膦、百草枯、麦草畏等农药价格波动不大,尿素价格则先扬后抑,整体上涨。报告提供了草甘膦和尿素的价格走势图表。

重点化工产品价格变动

报告列出了多种重点化工产品(乙烯、丙烯、维生素VA、ABS、PTA等)的价格变动数据,包括与上期和上月的涨跌幅。

行业动态和上市公司动态

报告简述了国内纯MDI市场、PVC市场、中国化学子公司混改、陶氏有机硅工厂落成、湖南省化工新材料产业链五年行动计划、新凤鸣聚酯新材料项目等行业动态和上市公司动态。

总结

本报告基于2021年1月18日至24日的数据,分析了化工行业整体表现及MDI、PVC等重点化工产品的价格走势。基础化工板块表现强劲,MDI和PVC价格上涨,但上涨原因和未来走势存在差异。MDI价格受供应紧张和需求增加影响上涨,但春节临近需求可能下降,价格预计高位震荡;PVC价格上涨主要由于供应紧张和下游备货,但春节后需求减弱,价格预计震荡整理。报告建议投资者关注顺周期化工品龙头企业和具有政策支撑的新材料板块,并需注意海外疫情、国内疫情反复、国际原油价格波动以及下游需求不及预期等风险因素。 报告数据主要来源于Wind、百川资讯、生意社和iFind等机构。

微信扫一扫-立即使用

微信扫一扫-立即使用