中心思想

本报告的核心观点是:

- 原油市场供需关系出现变化: 美国EIA原油库存连续15周上涨后首次下降,反映出原油需求增长和供给下降的趋势,但库存下降的原因较为复杂,可能与战略储备增加以及部分公司自储未计入商业储备有关。

- 天然气市场供大于求: 尽管芝商所允许天然气期货出现负价格,但美国天然气库存仍处于合理水平,短期内库存饱和风险较低。未来若出现库存饱和,负价格效应将更加显著。

- 石油化工板块表现低迷: 本周石油化工板块下跌1.76%,多数股票下跌,仅少数股票上涨。

主要内容

石油市场分析:供需关系变化及价格波动

本周EIA数据显示,美国商业原油库存减少74.5万桶,为连续15周上涨后的首次下降。布伦特原油价格上涨5.72%,WTI原油价格上涨19.85%,连续四周上涨,涨幅达62.29%。 活跃石油钻机数减少34座至258座。美元指数上涨0.62%。报告指出,原油库存下降可能与战略原油储备持续增长(三周共增长480万桶,上周接近200万桶)、部分公司自储未计入商业储备等因素有关,但也反映了原油需求增长和供给下降的趋势。

天然气市场分析:负价格与库存水平

芝商所允许部分天然气期货和期权合约出现负价格。报告分析认为,目前美国天然气市场仍是供大于求的局面,但库存水平尚属合理,短期内出现库存饱和的风险较低。然而,如果未来出现库存饱和的可能性,由于天然气存储难度大、耗损率高且直接排放违法,负价格效应将更加显著。

石油化工行业整体表现及个股动态

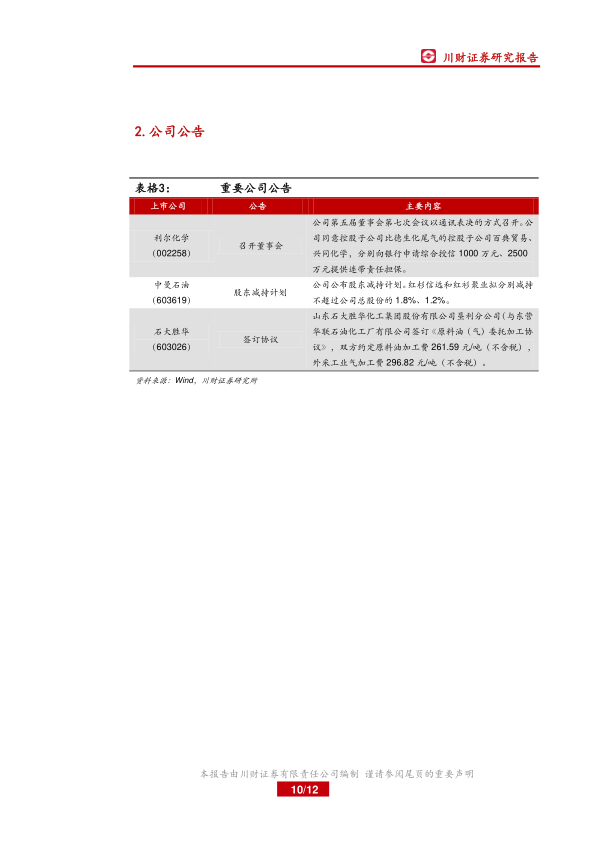

本周石油化工板块整体表现低迷,下跌1.76%,跑输上证综指(下跌0.93%)和中小板指(下跌0.93%)。多数石油化工股票下跌,涨幅前五的股票分别为:杰瑞股份(上涨4.45%)、纽威股份(上涨3.76%)、华锦股份(上涨1.63%)、中海油服(上涨1.61%)、华鼎股份(上涨0.81%)。 报告还列举了利尔化学和中曼石油两家公司的公司公告,分别涉及担保和股东减持计划。

行业动态及政策解读

本报告总结了多项重要的行业动态,包括:中国与欧佩克的非正式视频圆桌对话会、国家管网公司完成首个工程服务项目招标、部分天然气期货合约允许负价格交易、美国原油库存变化及成品油需求回升等。这些动态信息反映了全球及中国石油化工行业面临的复杂局面和政策调整。

石化产品价格波动

报告详细列出了本周石脑油、甲苯、乙烯、丁二烯、二甲苯等多种石化产品价格的涨跌幅,并分析了部分产品价差的变化。数据显示,部分石化产品价格出现显著上涨,而另一些则出现下跌。

总结

本报告对2020年5月16日一周的石油化工行业市场行情进行了回顾和分析。报告指出,原油市场供需关系出现变化,美国原油库存下降,但原因复杂;天然气市场供大于求,但短期内库存饱和风险较低;石油化工板块整体表现低迷,部分个股出现波动;行业动态方面,全球和中国石油化工行业面临诸多挑战和机遇。 报告还提供了详细的市场数据和图表,为投资者提供参考。 需要注意的是,报告中提到的市场分析和预测仅代表报告发布日的观点,未来市场走势存在不确定性,投资者需谨慎决策。

微信扫一扫-立即使用

微信扫一扫-立即使用