中心思想

本报告的核心观点是:申万医药生物行业本周表现强于大盘,小盘股表现突出,多个主题轮动。下周需关注ASCO会议摘要披露和门诊手术恢复情况,以及政策和临床数据对市场情绪的影响。报告推荐了恒瑞医药和华厦眼科作为5月份金股,并对不同子行业(化学制药、医疗器械、医疗服务、中药)的投资机会进行了分析,同时提示了新冠疫情反复、企业经营风险、贸易摩擦和政策风险等潜在风险。

医药行业整体表现强劲,小盘股表现突出

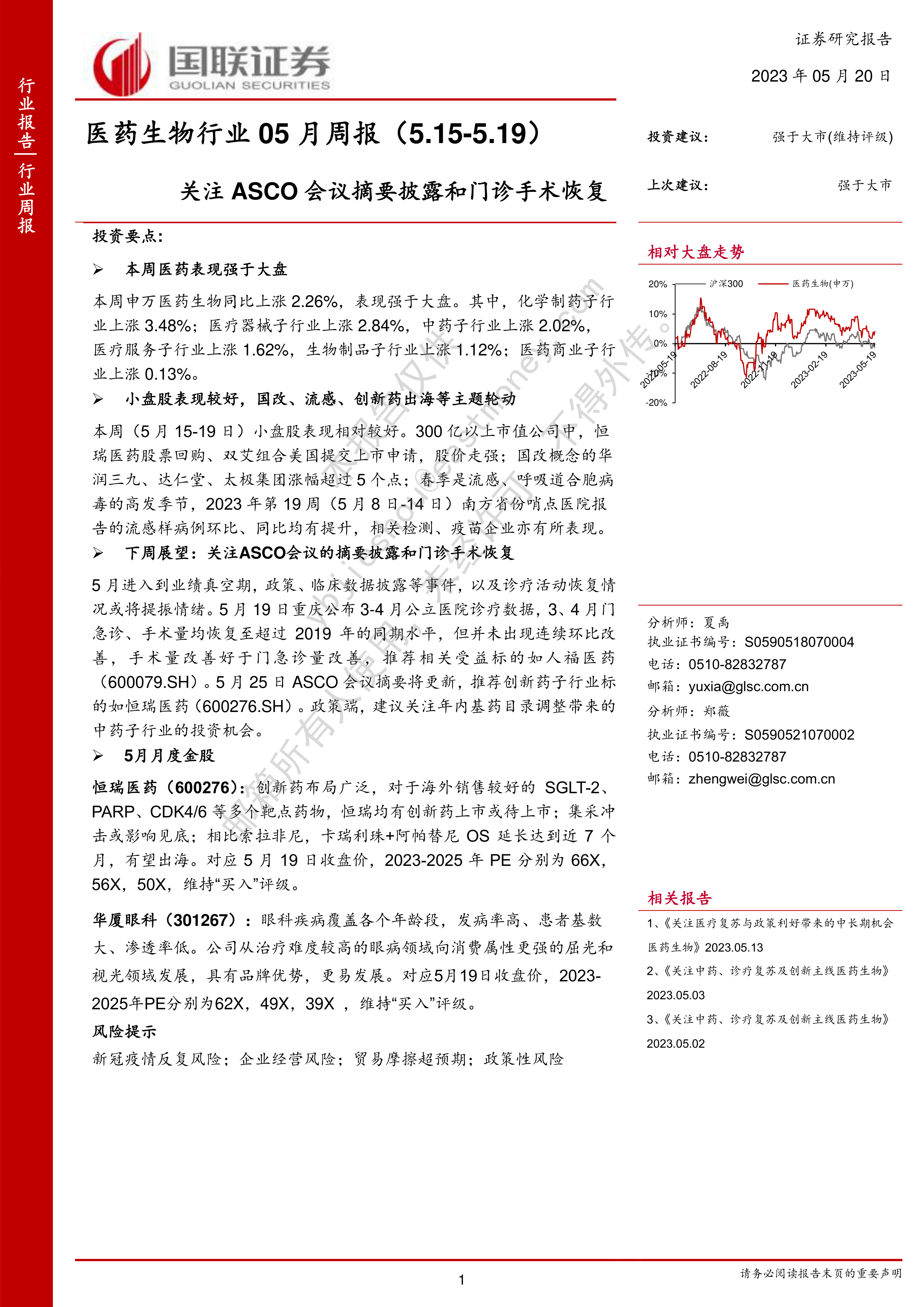

本周申万医药生物指数上涨2.26%,跑赢大盘。各子行业涨幅不一,化学制药涨幅最大(3.48%),医药商业涨幅最小(0.13%)。值得关注的是,本周小盘股表现相对较好,例如,受益于股票回购、美国上市申请等利好消息,恒瑞医药股价上涨;国改概念股(华润三九、达仁堂、太极集团)涨幅超过5%;流感高发季节也带动相关检测和疫苗企业股价上涨。

下周投资策略:关注ASCO会议和诊疗恢复

5月份进入业绩真空期,市场情绪主要受政策、临床数据披露以及诊疗活动恢复情况影响。重庆3-4月公立医院诊疗数据显示,门诊和手术量已恢复至2019年同期水平以上,但环比改善并不连续,手术量恢复好于门急诊量。ASCO会议摘要将于5月25日披露,这将对创新药子行业产生重要影响。此外,基药目录调整也值得关注。报告建议关注创新药出海、自身免疫、手术相关用药以及中药等领域的投资机会。

主要内容

1. 行情回顾与下周投资策略

1.1 行情回顾

本周申万医药生物指数上涨2.26%,跑赢大盘。各子行业涨幅差异较大,小盘股表现突出,多个主题轮动,例如国改、流感、创新药出海等。

1.2 下周投资策略

下周需关注ASCO会议摘要披露和门诊手术恢复情况,以及政策和临床数据对市场情绪的影响。报告根据市场情况,对化学制药、医疗器械、医疗服务和中药四个子行业分别提出了投资建议,并推荐了部分个股。

2. 产业及政策总结

本节总结了近期国家在医保智能审核、医疗器械注册审批以及高值医用耗材集采等方面的政策动态,这些政策对医药行业发展具有重要影响。

3. 一级投融资热点跟踪

本节通过图表展示了本周海内外一级投融资事件,主要集中在新型药物研发、医疗综合服务和医疗器械等领域。

4. 二级医药公司动态更新

4.1 重要公司公告

本节列出了本周医药行业重要公司的公告,包括股权投资、研发进展等信息。

4.2 拟上市公司动态

本节介绍了本周拟上市医药公司的动态,包括提交注册、问询、暂缓审议和终止上市等情况。

5. 一周行情更新

本节通过图表展示了本周申万医药生物指数、上证综指、中小板指和创业板指的涨跌幅情况,以及医药生物行业各子行业的涨跌幅情况和个股涨跌幅前十的情况,直观地反映了市场行情。

6. 风险提示

本节列出了投资医药行业的潜在风险,包括新冠疫情反复、企业经营风险、贸易摩擦和政策风险等。

总结

本报告对申万医药生物行业本周行情进行了回顾,并对下周市场走势进行了展望。报告分析了各子行业的投资机会,并推荐了部分个股,同时提示了投资风险。报告数据显示,医药行业整体表现强劲,但同时也面临着诸多不确定性因素。投资者需谨慎决策,并密切关注市场动态和政策变化。

微信扫一扫-立即使用

微信扫一扫-立即使用