中心思想

本报告的核心观点是:上周化工板块表现疲软,与大盘指数基本持平,但石油石化板块跑赢大盘。有机硅市场持续下行,价格大幅下跌;而TDI市场则小幅上涨后企稳。报告建议关注政策管控背景下供应趋严、需求支撑力强的细分领域(如农药化肥、制冷剂),以及新能源相关产业链上游材料和高附加值新材料(如半导体材料、显示材料)。报告同时指出了潜在的风险因素,包括新冠疫情、国际物流、原油价格波动以及环保政策等。

化工板块整体表现与大盘基本持平,但细分领域差异显著

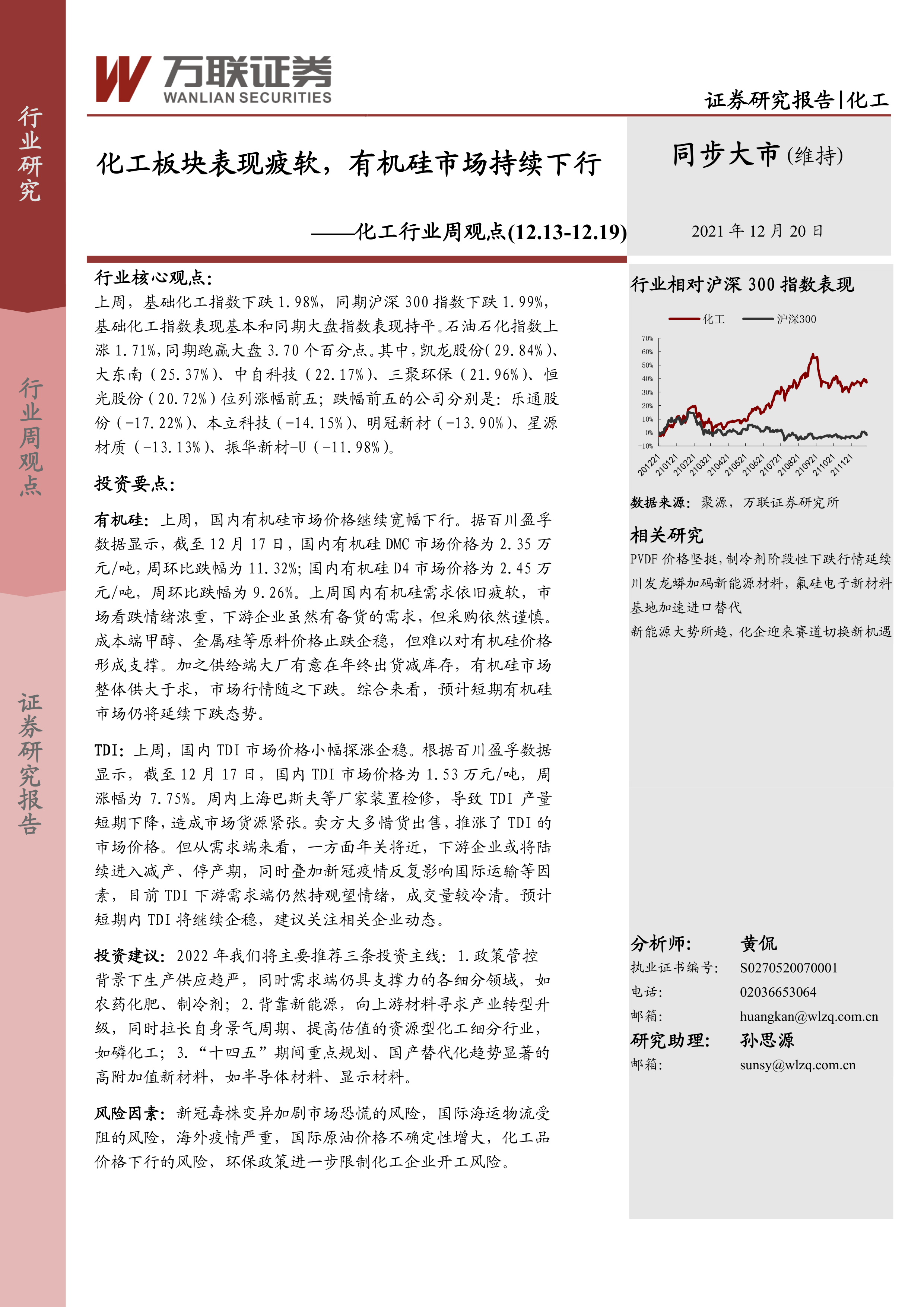

上周,基础化工指数下跌1.98%,与同期沪深300指数下跌1.99%基本持平,显示化工板块整体走势与大盘同步。然而,石油石化指数却上涨1.71%,跑赢大盘3.70个百分点,表明化工行业内部不同子板块表现差异较大。个股方面,涨幅前五的股票涨幅显著,而跌幅前五的股票跌幅也较为明显,进一步体现了市场波动和个股风险。

有机硅和TDI市场走势分化,反映供需变化和市场预期

有机硅市场持续低迷,DMC和D4价格分别下跌11.32%和9.26%。需求疲软、市场看跌情绪浓厚以及大厂减库存等因素共同导致了有机硅价格的持续下跌。尽管甲醇和金属硅等原料价格企稳,但对有机硅价格的支撑作用有限。

与有机硅市场形成鲜明对比的是,TDI市场价格小幅上涨后企稳,涨幅为7.75%。这主要是因为部分厂家装置检修导致供应减少,市场货源紧张,卖方惜售推高价格。然而,需求端仍然较为谨慎,年关将近,下游企业减产停产,加之疫情影响国际运输,成交量较低。

主要内容

市场回顾:板块、子板块及化工产品价格走势分析

报告首先回顾了上周化工市场的整体表现。基础化工板块与大盘指数基本持平,而石油石化板块则表现强劲。子板块方面,绵纶、合成树脂、橡胶助剂等板块上涨,而锂电化学品、涂料油墨颜料、碳纤维等板块下跌。化工产品价格方面,异丁醛、新戊二醇等产品价格上涨,而三聚氰胺、氯化苄等产品价格下跌。报告提供了详细的图表数据,直观地展现了各板块和产品的价格波动情况。

原油和天然气价格走势:对化工行业的影响

报告分析了原油和天然气价格的走势,WTI原油和布伦特原油价格均下跌,NYMEX天然气价格也大幅下跌。原油和天然气价格的波动对化工行业成本和利润产生重要影响,是影响化工产品价格的重要因素之一。

氨纶和涤纶长丝市场分析:库存、开工率及价格变化

报告对氨纶和涤纶长丝市场进行了深入分析,包括库存量、开工率以及价格变化等方面。氨纶库存量小幅上涨,开工率维持高位,但价格下跌。涤纶长丝价格也出现下跌。这些数据反映了市场供需关系的变化。

聚氨酯市场分析:纯MDI和聚合MDI价格波动

报告分析了聚氨酯市场,纯MDI价格小幅下跌,聚合MDI价格则略有上涨。万华宁波装置检修导致供应减少,但部分工厂库存压力仍然存在,下游需求不足,导致价格波动。

农药化肥市场分析:草甘膦、甘氨酸及磷肥价格变化

报告分析了农药化肥市场,草甘膦价格维持高位,而磷肥价格则有所下跌。报告提供了草甘膦、甘氨酸以及磷酸一铵、磷酸二铵等产品的价格数据和价差分析。

重点化工产品价格变动:涵盖多种化工产品的价格走势

报告列出了多种重点化工产品的价格变动数据,包括乙烯、丙烯、维生素VA、ABS、PTA、PBT等,涵盖了多个化工细分领域,为投资者提供更全面的市场信息。

行业动态和上市公司动态:政策、行业发展及公司业绩

报告总结了上周化工行业的重大新闻和事件,包括上海发布碳排放权质押贷款操作指引,中国氮肥工业协会对明年春耕氮肥供应的预测,以及有机硅DMC价格大幅下跌对相关上市公司业绩的影响等。这些信息有助于投资者了解行业发展趋势和公司经营状况。

总结

本报告对上周化工市场进行了全面的回顾和分析,涵盖了板块行情、子板块行情、化工产品价格走势、原油和天然气价格、氨纶和涤纶长丝市场、聚氨酯市场、农药化肥市场以及行业动态和上市公司动态等多个方面。报告指出,上周化工板块整体表现疲软,但石油石化板块跑赢大盘。有机硅市场持续下行,而TDI市场则小幅上涨后企稳。报告建议投资者关注政策管控背景下供应趋严、需求支撑力强的细分领域,以及新能源相关产业链上游材料和高附加值新材料,并提示了潜在的风险因素。 报告数据翔实,分析透彻,为投资者提供了有价值的参考信息。

微信扫一扫-立即使用

微信扫一扫-立即使用