中心思想

本报告的核心观点是:我国基层医疗机构设备更新换代需求旺盛,政策大力支持,为国产医疗器械厂商提供了巨大的发展机遇。报告分析了当前基层医疗设备配置的不足,以及国家和地方政府出台的扶持政策,并对未来医疗器械行业发展趋势和投资机会进行了展望。

基层医疗设备短板与政策机遇并存

我国基层医疗机构设备配置率较低,与临床需求存在较大差距,制约了医疗服务能力和质量的提升。然而,国家卫健委等部门正积极推动基层医疗机构设备更新与升级,并出台多项政策,明确设备配置标准和相关资金支持,为国产医疗器械厂商提供了重要的发展机遇。

主要内容

行情回顾:医疗器械板块表现及估值分析

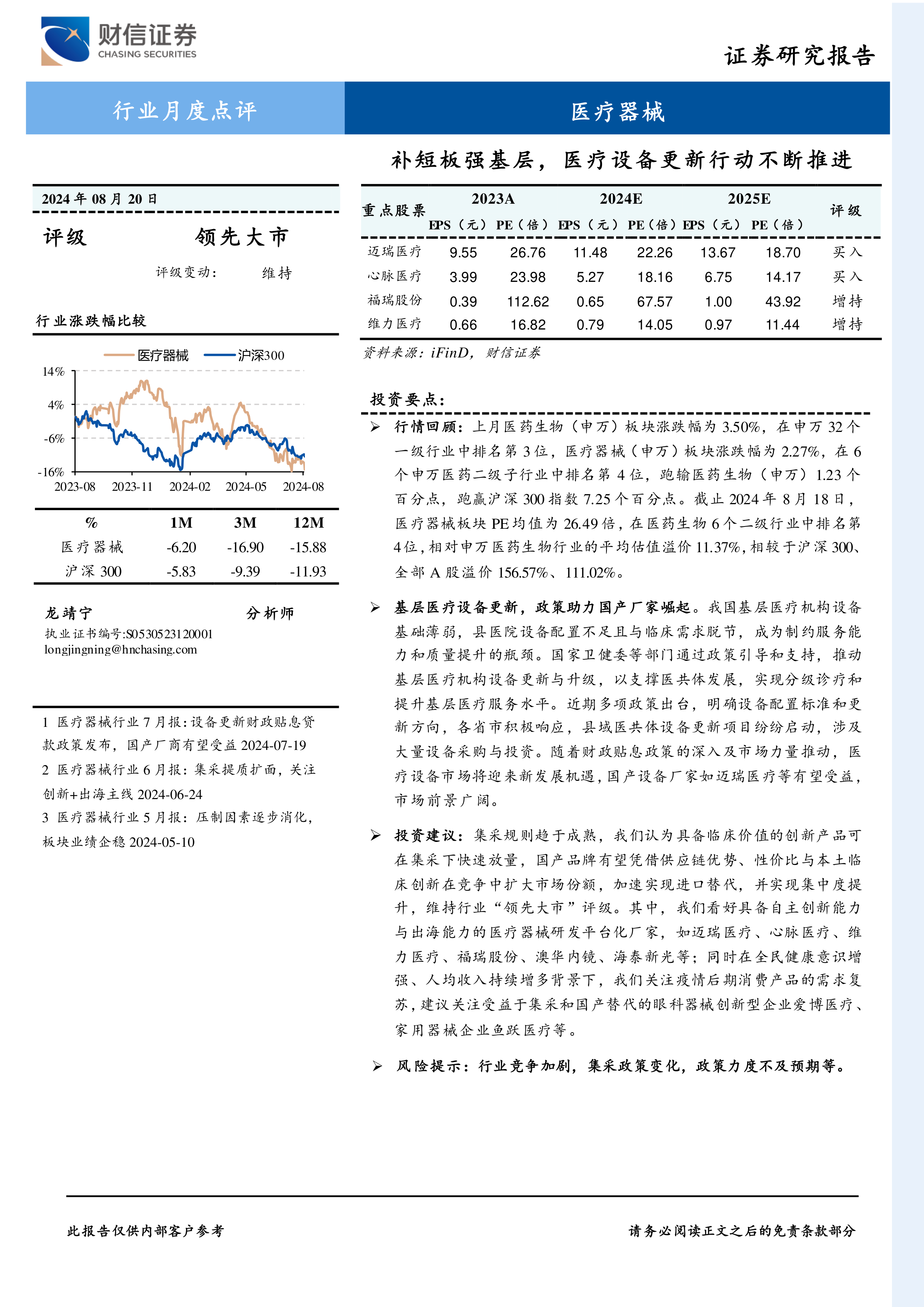

报告首先回顾了2024年7月19日至8月18日期间医疗器械板块的市场表现。医药生物(申万)板块涨幅为3.50%,医疗器械(申万)板块涨幅为2.27%,跑赢沪深300指数7.25个百分点。报告还分析了板块内个股涨跌幅情况,以及板块的估值水平,指出医疗器械板块PE均值为26.49倍,相较于沪深300和全部A股溢价显著。 报告还提供了相关图表数据,直观展现了板块及个股的涨跌幅、估值水平以及市场成交额等信息。

行业观点:基层医疗设备更新行动的推进

报告深入分析了我国基层医疗设备更新的政策背景和市场前景。指出国家层面已出台多项政策,鼓励基层医疗机构设备更新,并列举了多个省市出台的具体政策和项目,例如广东省的县域医共体设备更新项目以及安徽省的政府采购意向等,这些政策将推动医疗设备市场迎来新发展机遇,国产医疗器械厂商将从中受益。

重点行业及公司动态

报告最后列举了多个医疗器械公司在报告期内的重要动态,包括:英诺特实控人提议回购股份、佰仁医疗心脏瓣膜生物补片获批注册、三鑫医疗拟设立全资子公司、我武生物皮炎诊断贴剂进入II期临床试验、安图生物获得医疗器械注册证、欧普康视、海泰新光、万东医疗发布2024年半年报等。这些信息为投资者提供了对相关公司的更深入了解。

总结

本报告通过对近期医疗器械行业市场行情、政策环境以及重点公司动态的分析,指出我国基层医疗设备更新行动的持续推进为国产医疗器械厂商带来了巨大的发展机遇。报告建议关注具备自主创新能力和出海能力的研发平台化企业,以及受益于集采和国产替代的创新型企业。 然而,报告也提示了行业竞争加剧、集采政策变化以及政策力度不及预期等风险因素。投资者应谨慎决策,综合考虑各种因素后再进行投资。

微信扫一扫-立即使用

微信扫一扫-立即使用