2022年1月24日至29日,共计有130家化工上市企业发布2021年报业绩预告。75家录得归母净利润增长,其中53家归母净利润变动幅度下限同比增长超过50%;32家录得归母净利润同比下降;10家录得扭亏为盈;23家转亏。

行业动态:

业绩预告节前集中发布,过半化工企业业绩预喜。2022年1月24日至29日,共计有130家化工上市企业发布2021年报业绩预告。75家录得归母净利润增长,其中42家归母净利润变动幅度下限同比增长超过100%,53家归母净利润变动幅度下限同比增长超过50%;32家录得归母净利润同比下降;10家录得扭亏为盈;23家转亏。

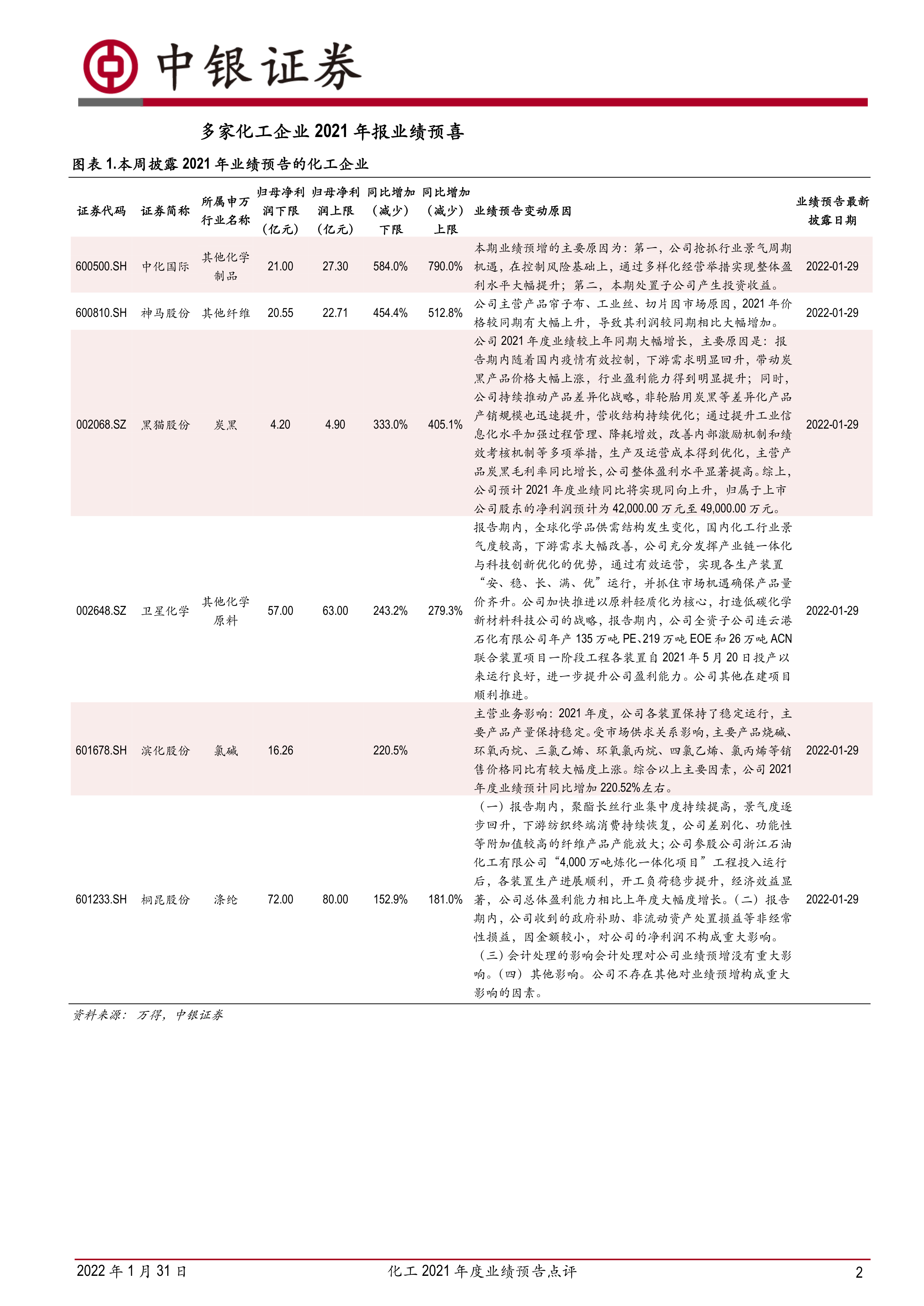

分子行业来看,披露业绩预告的企业中,归母净利润同比大幅增长的多集中在氯碱、石油加工、涤纶、农药等子行业。其中,披露业绩预告的氯碱企业除英力特外,均实现了归母净利润增速均超过50%,业绩归因均与PVC、烧碱等产品价格上涨有关。石油加工企业除沈阳化工外,归母净利润增速均超过100%,业绩归因均与2021年石化产品需求复苏有关。净利润同比预计下降的企业多集中在改性塑料与其他化学制品行业,归母净利润下降多与原材料价格上涨有关。

原材料价格上涨过程中,能够持续优化产品结构并将价格有效传导到产品售价的企业更具备竞争力。巨化股份2021年预计实现归母净利润10.1-11.9亿元,同比增长959%-1148%。尽管原材料市场价格波动较大,但巨化股份积极发挥了产业链一体化优势,优化产品结构,克服第三代氟制冷剂(HFCs)预期配额争夺激烈等不利因素,保持主要产品产销量和营业收入稳定增长。中国石化2021年预计实现归母净利润669.24-729.24亿元,同比增长103%-122%,归母净利润创近十年同期最好水平。2021年,国际原油价格同比大幅增长,国内经济稳步恢复,石油石化产品需求回暖。中国石化抓住市场有利时机,以市场为导向深入开展全产业链优化,努力拓市扩销,强化成本费用管控,主要业务毛利大幅提升。

投资建议:

本月观点:

周期类行业:原油重回高位,部分石化产品重回涨势:截至2022年1月21日,跟踪的产品中38%的产品月均价环比上涨;53%的产品月均价环比下跌;另外9%产品价格持平。截至2022年1月21日,WTI原油价格环比上月上涨13.3%,布伦特原油价格环比上月上涨11.9%。行业数据:12月化工行业PPI指数115.4,环比11月下降3.1%。政策方面,RCEP生效落地,部分化工品出口有望得到提振;《“十四五”节能减排综合工作方案》发布,指出加强行业工艺革新,实施涂装类、化工类等产业集群分类治理,开展重点行业清洁生产和工业废水资源化利用改造。长期看好龙头公司在碳中和背景下的发展。

成长类公司:新能源材料价格屡创新高,有机硅价格有所回升:截至2022年1月25日电池级碳酸锂价格已突破37万元/吨,月均价涨幅达39.4%;有机硅DMC收报3.15万元/吨,月均价涨幅达13.4%。半导体材料方面,12英寸与8英寸硅片供不应求,国内布局产能多,但投放仍需要一定时间。受益于下游新能源汽车、光伏、半导体等行业高速发展,上游部分新材料供给偏紧或将成常态。

投资建议,展望二月,地缘政治加深供应端的担忧,疫情对需求的影响逐步减弱,油价或仍有上涨空间。从子行业景气度角度,农药、基建相关化工品、半导体材料、新能源材料等预计维持较高景气。从估值角度,经过充分调整,目前民营炼化、行业龙头、新材料等相关化工企业估值再次回到较低水平,中长期来看,随着盈利持续性超预期,优质化工资产有望迎来价值重估。推荐个股:万华化学、东方盛虹,荣盛石化、新和成、皇马科技、雅克科技、华鲁恒升、联化科技、利尔化学、晶瑞电材、万润股份、苏博特、国瓷材料等。

2月金股:晶瑞电材

风险提示

1)地缘政治因素变化引起油价大幅波动;2)全球疫情形势出现变化。

微信扫一扫-立即使用

微信扫一扫-立即使用