全球医药生物投融资正在逐步回暖,CXO行业龙头企业收入及利润单季度已实现企稳回升。AI技术的快速发展有望为CXO行业带来新的增长动力,帮助CXO公司提高效率及专业性。截至2025年3月17日,医疗研发外包板块市盈率位于近年较低位水平,且低于医药生物板块整体水平。

支撑评级的要点

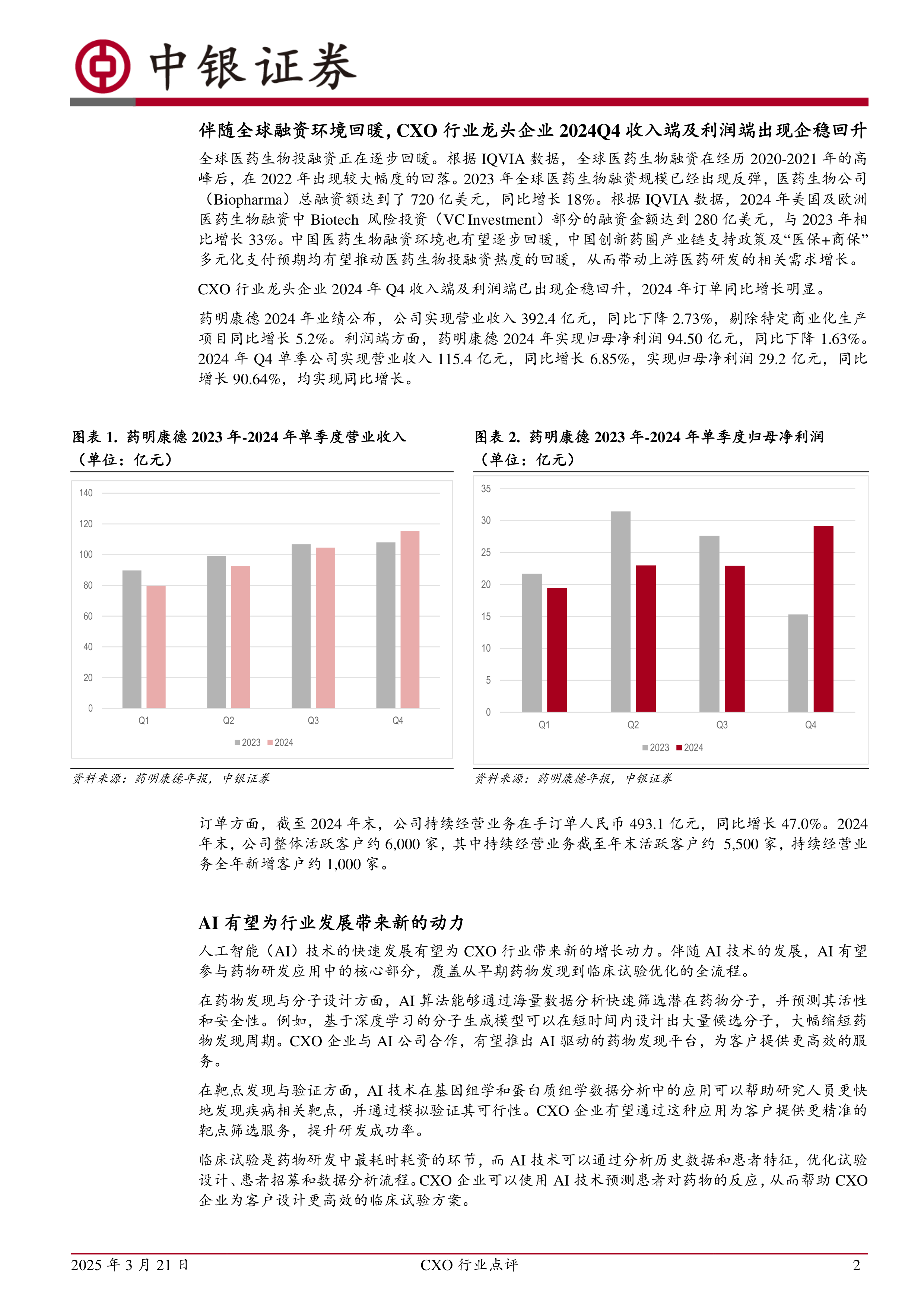

医药投融资环境回暖,CXO行业龙头企业收入及利润单季度已实现企稳回升。全球医药生物投融资正在逐步回暖,中国创新药圈产业链支持政策及“医保+商保”多元化支付预期均有望推动医药生物投融资热度的回暖,从而带动上游医药研发的相关需求增长。CXO行业龙头企业2024年Q4收入端及利润端已出现企稳回升,2024年订单同比增长明显。药明康德2024年业绩公布,公司实现营业收入392.4亿元,同比下降2.73%,剔除特定商业化生产项目同比增长5.2%。利润端方面,公司2024年实现归母净利润94.50亿元,同比下降1.63%。2024年Q4单季公司实现营业收入115.4亿元,同比增长6.85%,实现归母净利润29.2亿元,同比增长90.64%,均实现同比增长。订单方面,截至2024年末,公司持续经营业务在手订单人民币493.1亿元,同比增长47.0%。

人工智能(AI)技术的快速发展有望为CXO行业带来新的增长动力。伴随AI技术的发展,AI有望参与药物研发应用中的核心部分,覆盖从早期药物发现到临床试验优化的全流程。AI有望在药物发现与分子设计、在靶点发现与验证、临床试验设计和实验室管理等方面,帮助CXO公司提高效率。阳光诺和与华为云计算技术有限公司正式签署全面合作协议,双方共同开发“AI多肽分子大模型平台”。阳光诺和与华为云计算的合作将聚焦多肽药物研发全链条,涵盖靶点发现、分子生成、虚拟筛选、分子优化等关键环节,有望提高从实验室到临床的转化效率。阳光诺和多肽创新药管线正在从“Me-better”转向“First-in-Class”,截至2025年2月公司多肽创新管线包括STC007、STC006和STC008。其中STC007(术后镇痛/尿毒症瘙痒)为靶向新型通路的镇痛药物,已进入Ⅱ期临床,有望解决阿片类药物成瘾难题。

CXO板块估值仍位于近年低位。截至2025年3月17日,医疗研发外包板块市盈率为25.27倍,位于近年较低位水平。医药生物2025年3月17日市盈率为26.72倍,医疗研发外包板块市盈率低于整体板块。

投资建议

伴随医药融资环境回暖,CXO以及科研服务上游相关领域的需求正在逐步恢复,叠加去年基数相对较低,建议关注相关标的:药明康德、阳光诺和、益诺思、昭衍新药、泰格医药、美迪西等标的。

评级面临的主要风险

集采政策实施力度超预期的风险、企业研发不及预期风险、企业研发产品退市风险、产品销售不及预期风险、与投资相关的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用