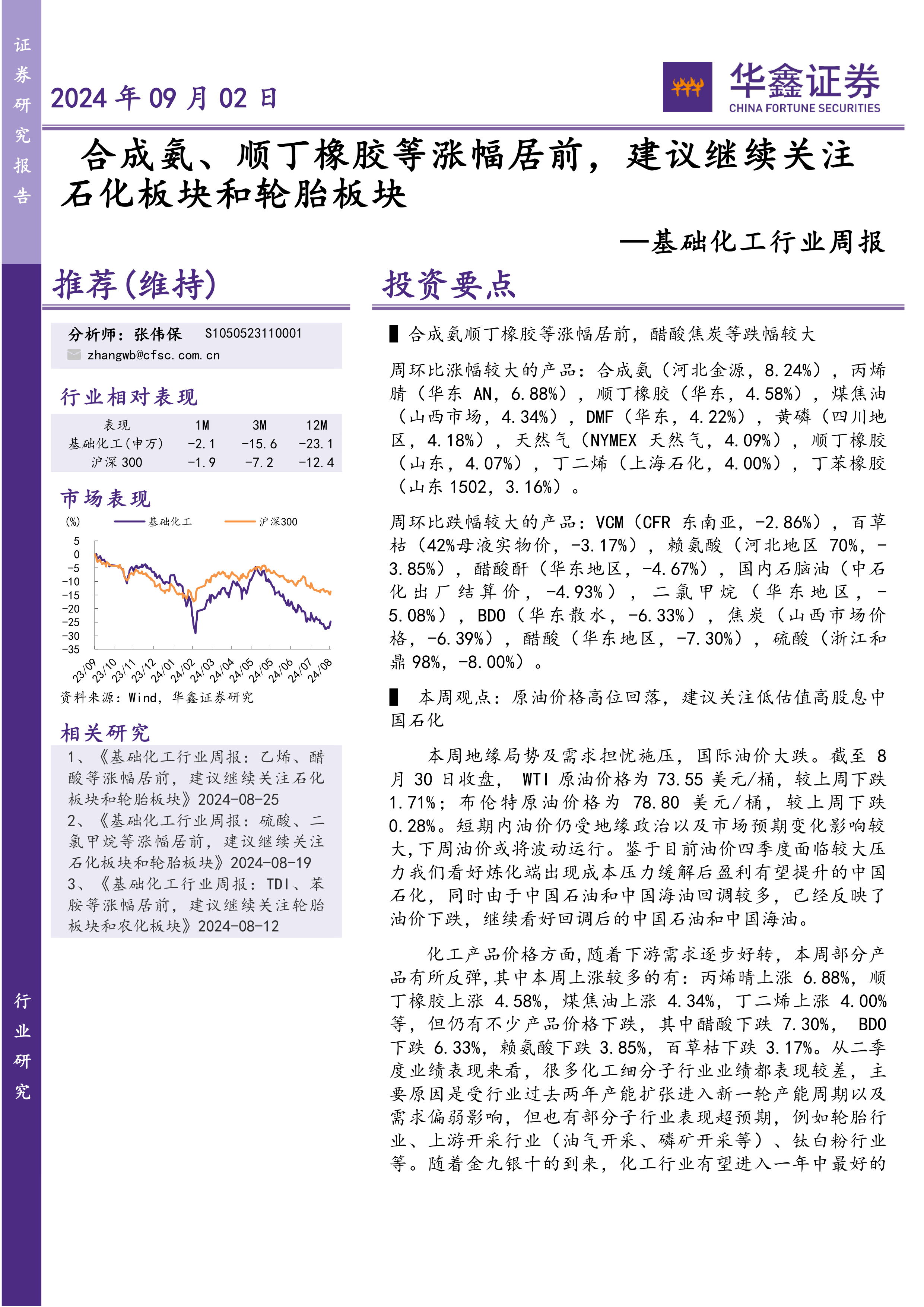

投资要点

合成氨顺丁橡胶等涨幅居前,醋酸焦炭等跌幅较大

周环比涨幅较大的产品:合成氨(河北金源,8.24%),丙烯腈(华东AN,6.88%),顺丁橡胶(华东,4.58%),煤焦油(山西市场,4.34%),DMF(华东,4.22%),黄磷(四川地区,4.18%),天然气(NYMEX天然气,4.09%),顺丁橡胶(山东,4.07%),丁二烯(上海石化,4.00%),丁苯橡胶(山东1502,3.16%)。

周环比跌幅较大的产品:VCM(CFR东南亚,-2.86%),百草枯(42%母液实物价,-3.17%),赖氨酸(河北地区70%,-3.85%),醋酸酐(华东地区,-4.67%),国内石脑油(中石化出厂结算价,-4.93%),二氯甲烷(华东地区,-5.08%),BDO(华东散水,-6.33%),焦炭(山西市场价格,-6.39%),醋酸(华东地区,-7.30%),硫酸(浙江和鼎98%,-8.00%)。

本周观点:原油价格高位回落,建议关注低估值高股息中国石化

本周地缘局势及需求担忧施压,国际油价大跌。截至8月30日收盘,WTI原油价格为73.55美元/桶,较上周下跌1.71%;布伦特原油价格为78.80美元/桶,较上周下跌0.28%。短期内油价仍受地缘政治以及市场预期变化影响较大,下周油价或将波动运行。鉴于目前油价四季度面临较大压力我们看好炼化端出现成本压力缓解后盈利有望提升的中国石化,同时由于中国石油和中国海油回调较多,已经反映了油价下跌,继续看好回调后的中国石油和中国海油。

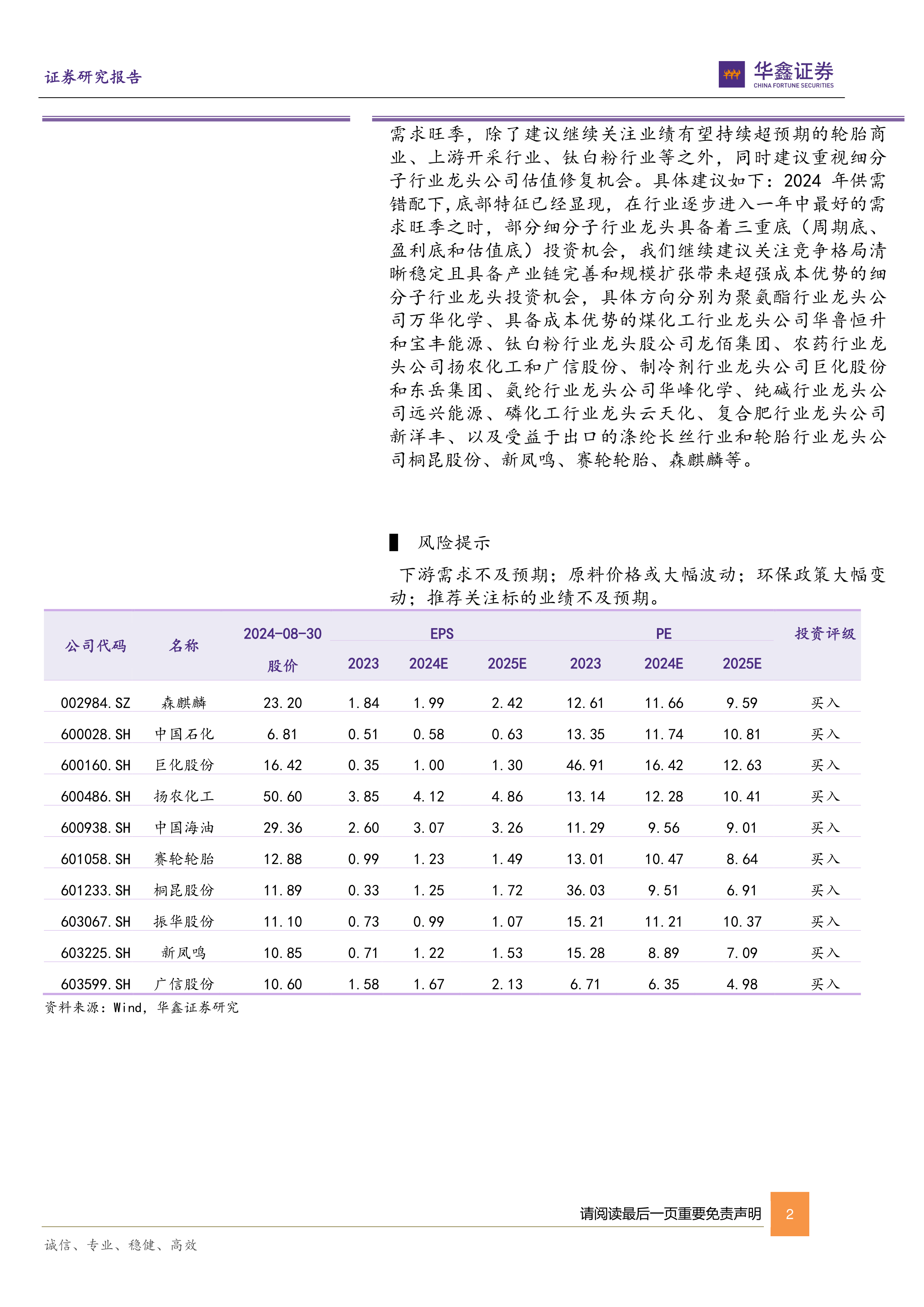

化工产品价格方面,随着下游需求逐步好转,本周部分产品有所反弹,其中本周上涨较多的有:丙烯晴上涨6.88%,顺丁橡胶上涨4.58%,煤焦油上涨4.34%,丁二烯上涨4.00%等,但仍有不少产品价格下跌,其中醋酸下跌7.30%,BDO下跌6.33%,赖氨酸下跌3.85%,百草枯下跌3.17%。从二季度业绩表现来看,很多化工细分子行业业绩都表现较差,主要原因是受行业过去两年产能扩张进入新一轮产能周期以及需求偏弱影响,但也有部分子行业表现超预期,例如轮胎行业、上游开采行业(油气开采、磷矿开采等)、钛白粉行业等。随着金九银十的到来,化工行业有望进入一年中最好的需求旺季,除了建议继续关注业绩有望持续超预期的轮胎商业、上游开采行业、钛白粉行业等之外,同时建议重视细分子行业龙头公司估值修复机会。具体建议如下:2024年供需错配下,底部特征已经显现,在行业逐步进入一年中最好的需求旺季之时,部分细分子行业龙头具备着三重底(周期底、盈利底和估值底)投资机会,我们继续建议关注竞争格局清晰稳定且具备产业链完善和规模扩张带来超强成本优势的细分子行业龙头投资机会,具体方向分别为聚氨酯行业龙头公司万华化学、具备成本优势的煤化工行业龙头公司华鲁恒升和宝丰能源、钛白粉行业龙头股公司龙佰集团、农药行业龙头公司扬农化工和广信股份、制冷剂行业龙头公司巨化股份和东岳集团、氨纶行业龙头公司华峰化学、纯碱行业龙头公司远兴能源、磷化工行业龙头云天化、复合肥行业龙头公司新洋丰、以及受益于出口的涤纶长丝行业和轮胎行业龙头公司桐昆股份、新凤鸣、赛轮轮胎、森麒麟等。

风险提示

下游需求不及预期;原料价格或大幅波动;环保政策大幅变动;推荐关注标的业绩不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用