概览

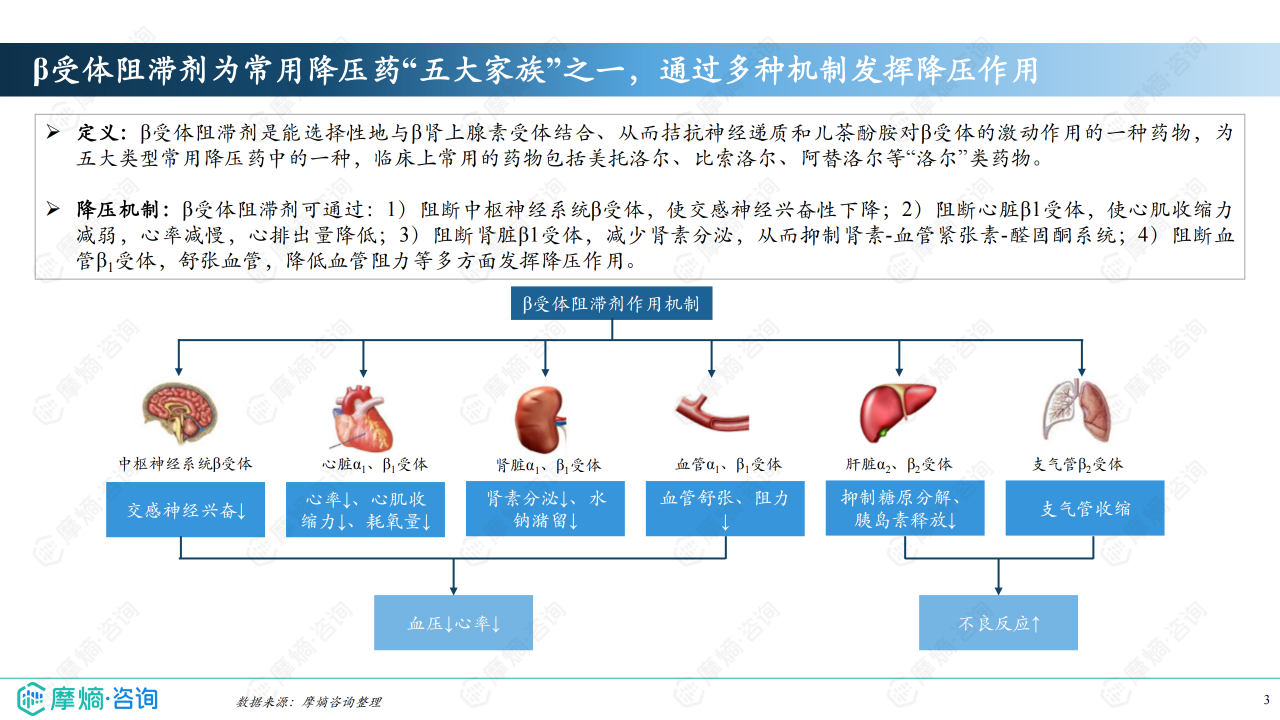

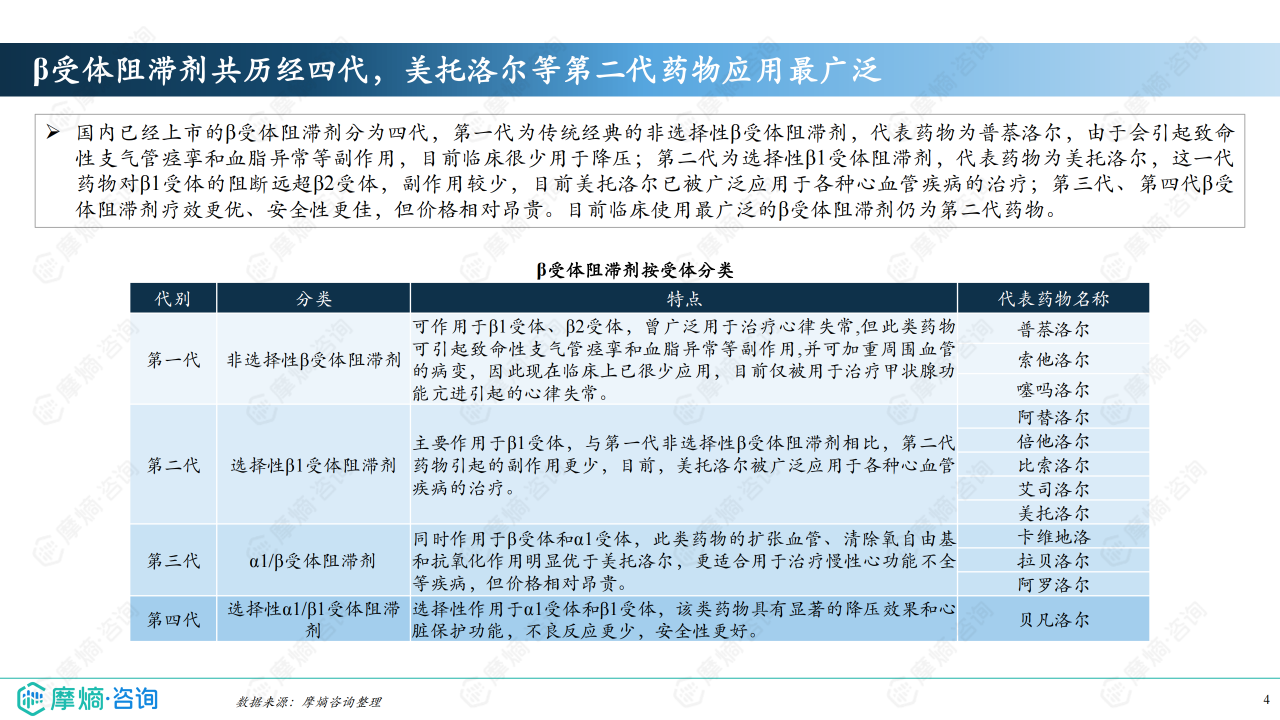

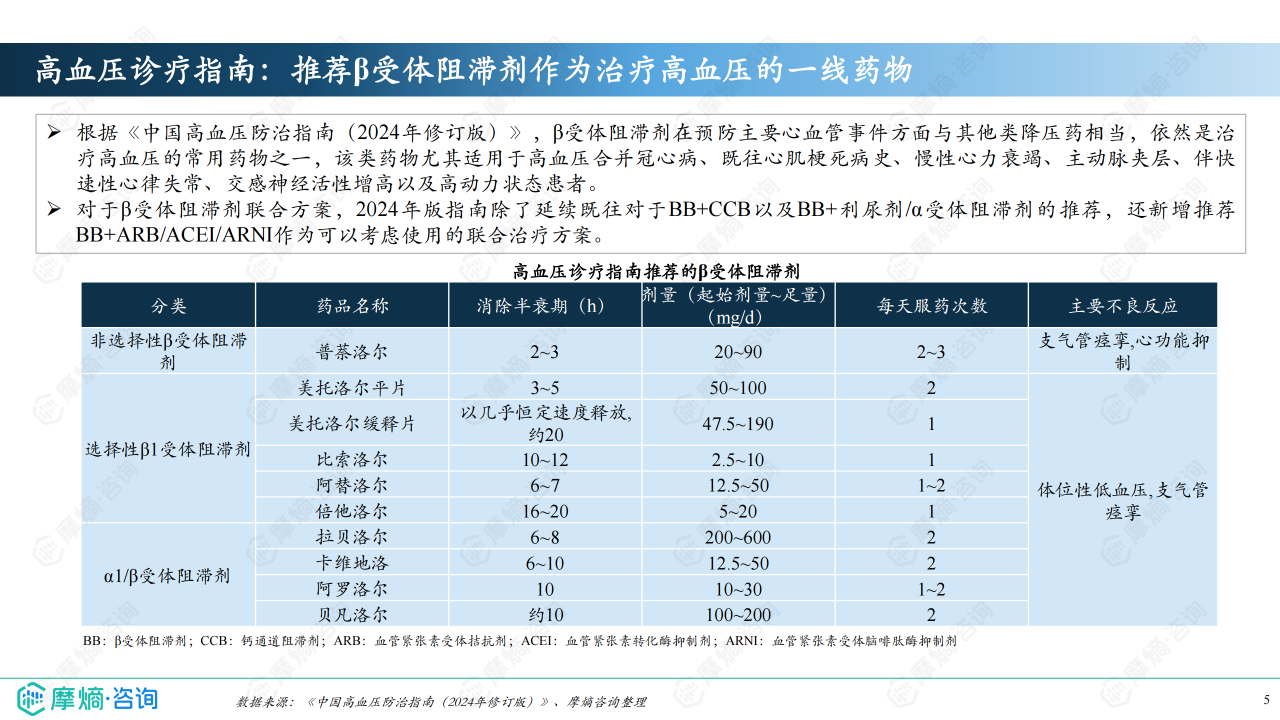

β受体阻滞剂是五大类常用降压药之一,通过多种机制发挥降压作用,临床上常用药物包括美托洛尔、比索洛尔、阿替洛尔等“洛尔”类药物。其作用机制包括阻断中枢神经系统β受体、心脏β1受体、肾脏β1受体和血管β受体等,从而降低心率、心肌收缩力、肾素分泌和血管阻力,最终达到降压效果。目前市场上β受体阻滞剂已发展至四代,其中第二代选择性β1受体阻滞剂应用最为广泛。2024年版《中国高血压防治指南》仍推荐β受体阻滞剂作为治疗高血压的一线药物,尤其适用于高血压合并其他心血管疾病的患者。

竞争格局

企业竞争格局:寡头垄断与分散竞争并存

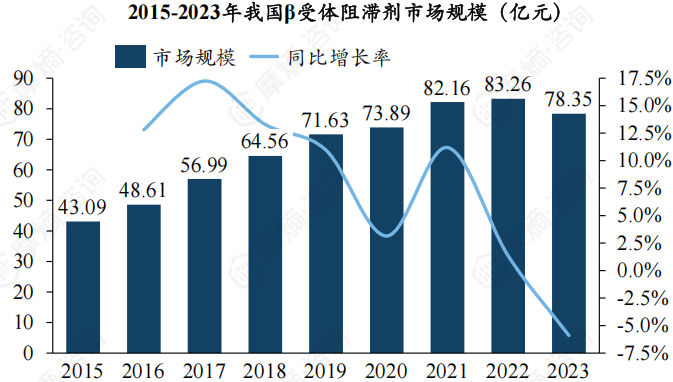

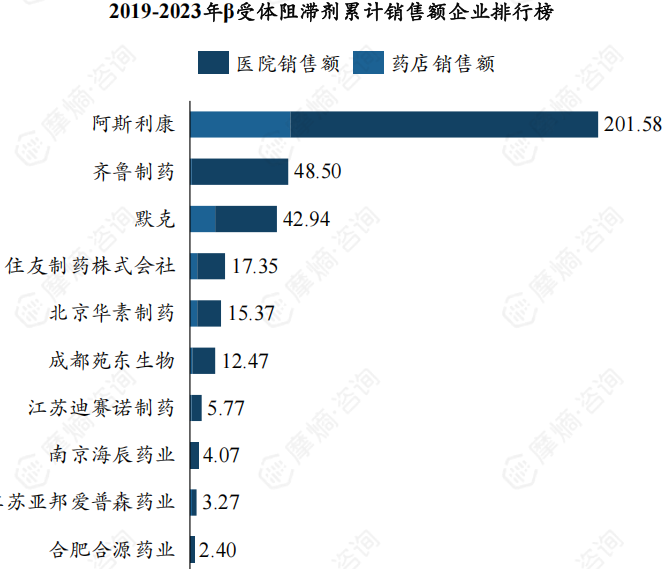

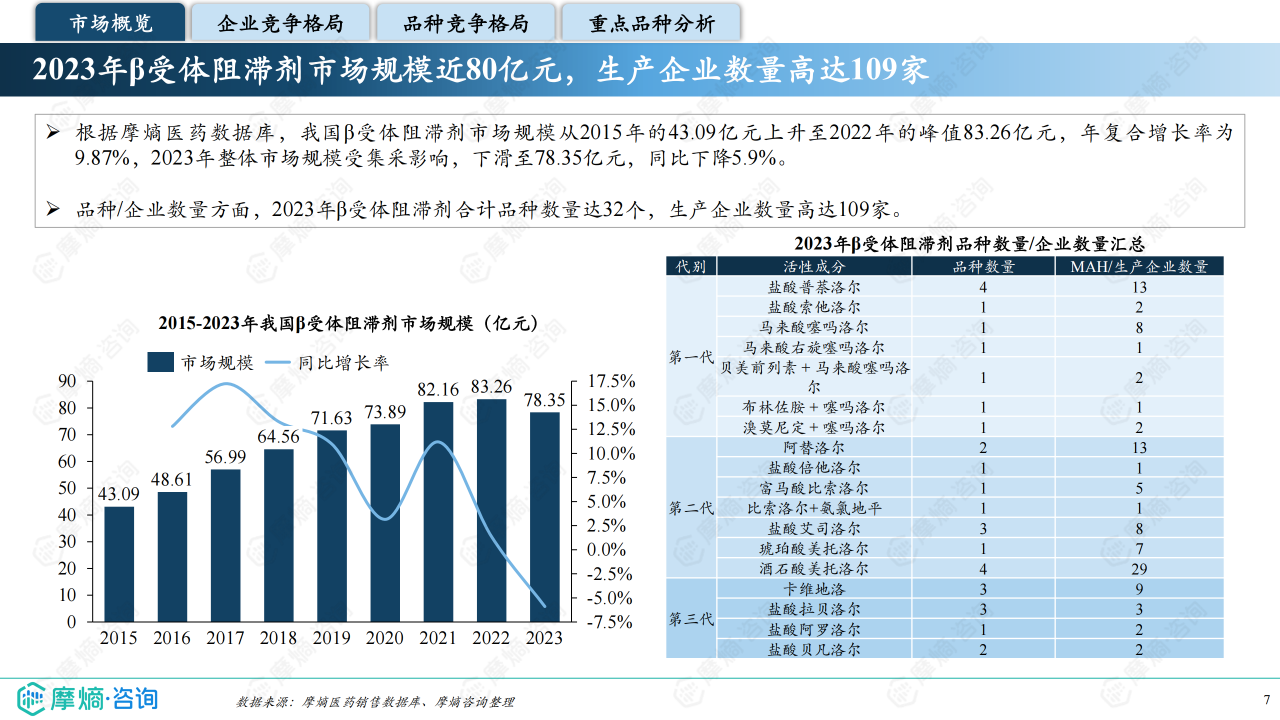

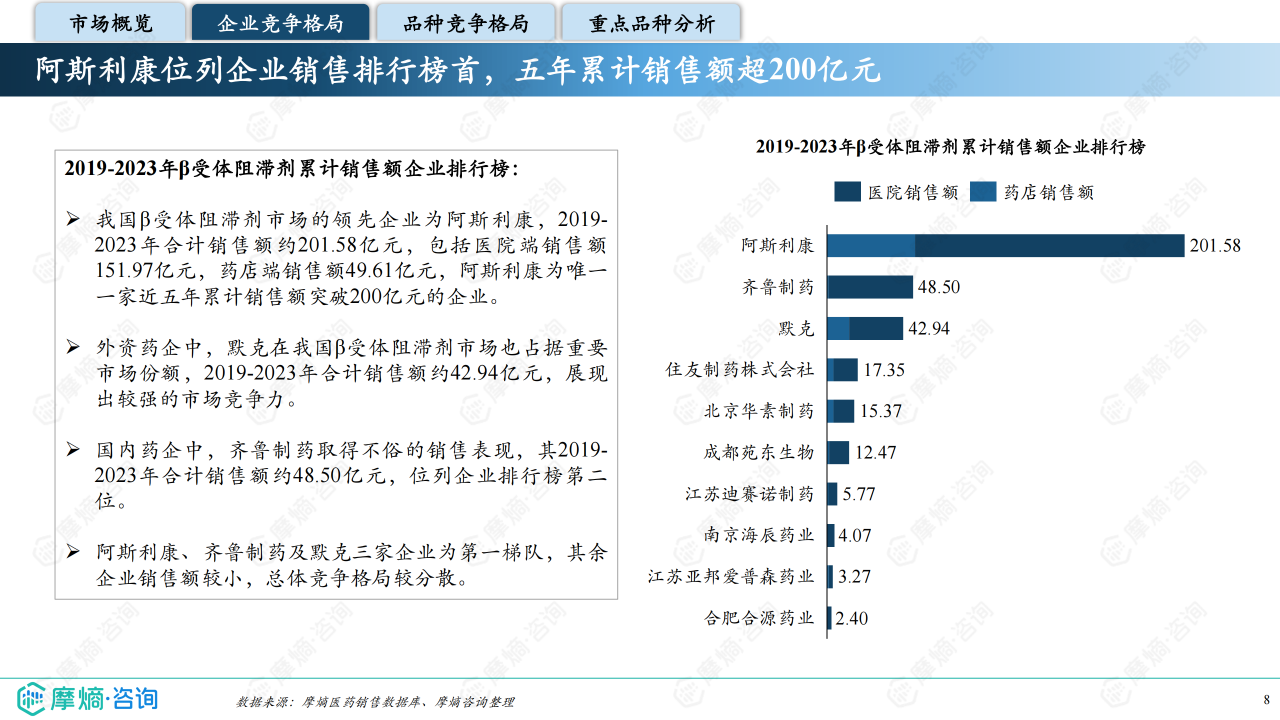

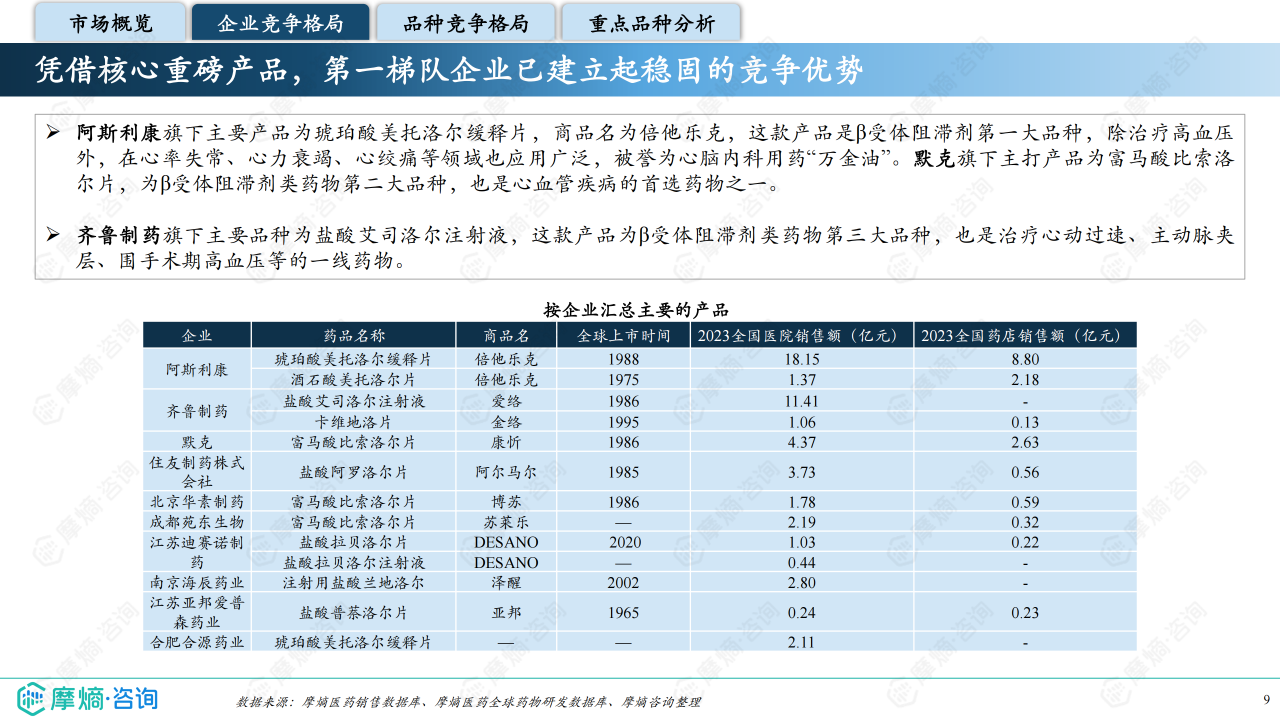

2023年,我国β受体阻滞剂市场规模为78.35亿元,生产企业数量高达109家。然而,市场竞争格局呈现明显的马太效应。阿斯利康凭借其核心产品倍他乐克(琥珀酸美托洛尔缓释片)占据主导地位,2019-2023年累计销售额超过200亿元,远超其他企业。齐鲁制药和默克紧随其后,分别凭借艾司洛尔和比索洛尔占据一定的市场份额,形成第一梯队。其余企业市场份额相对较小,竞争格局较为分散。 阿斯利康、齐鲁制药和默克三家企业凭借核心重磅产品,已建立起稳固的竞争优势。

品种竞争格局:第二代药物占据主导,集采影响显著

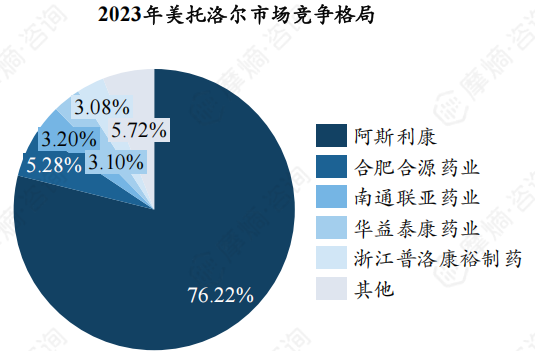

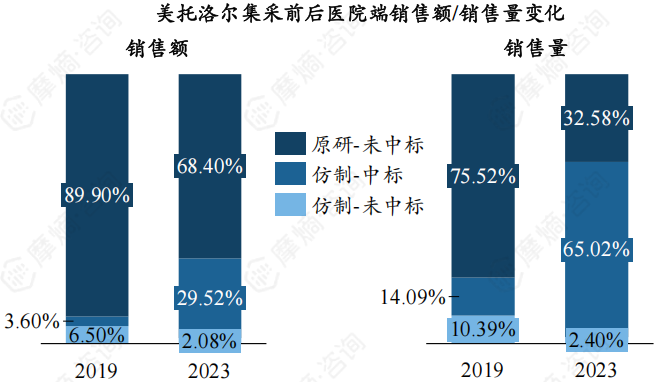

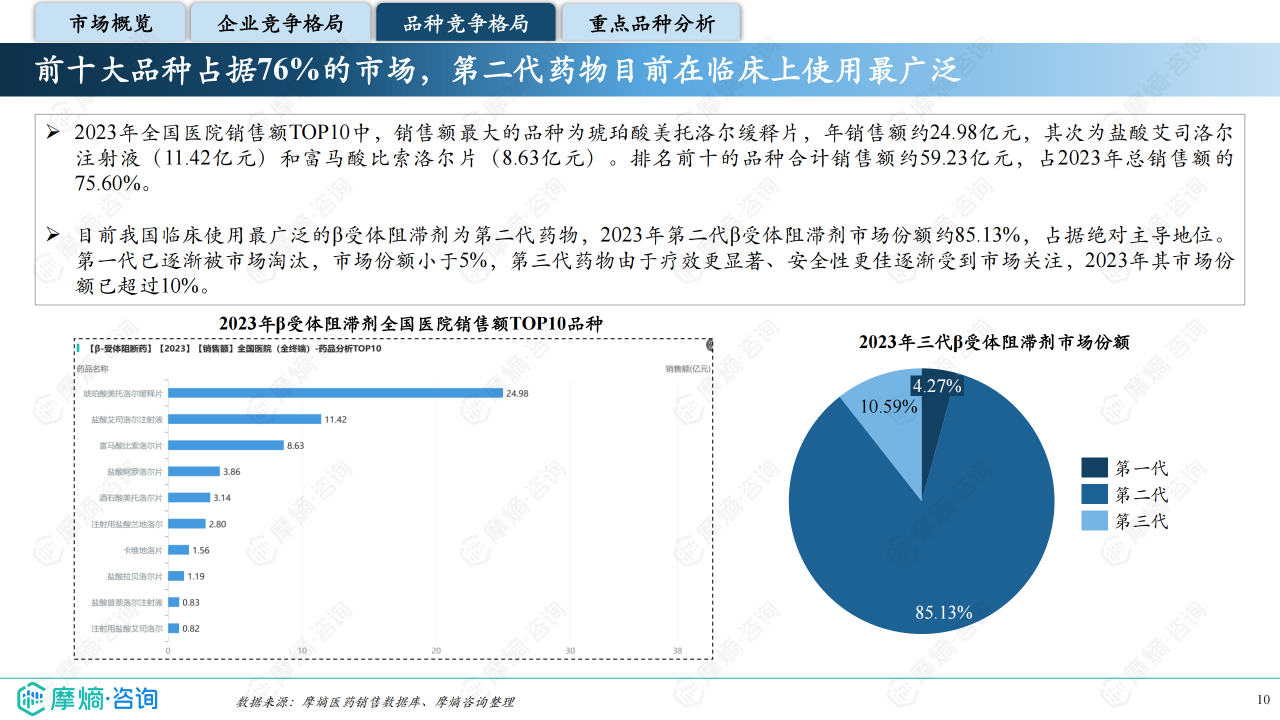

2023年,市场上共有32个β受体阻滞剂品种。第二代选择性β1受体阻滞剂占据绝对主导地位,市场份额约为85.13%。第一代非选择性β受体阻滞剂由于副作用较大,市场份额已不足5%。第三代和第四代药物疗效更优、安全性更高,市场份额也在逐步提升,2023年已超过10%。 然而,国家药品集中采购(集采)政策对市场格局产生了显著影响。美托洛尔和比索洛尔等品种在集采后市场份额下降,而艾司洛尔和阿罗洛尔等品种的市场份额则快速提升。 前十大品种占据了76%的市场份额,其中琥珀酸美托洛尔缓释片、盐酸艾司洛尔注射液和富马酸比索洛尔片位列前三。

市场趋势分析

集采政策下的市场重塑

国家药品集中采购政策对β受体阻滞剂市场产生了深远的影响。第二代药物,特别是美托洛尔和比索洛尔,在集采后价格大幅下降,市场份额也相应缩减。这为第三代和第四代药物,以及未参与集采的品种提供了发展机遇。阿罗洛尔、卡维地洛和贝凡洛尔等品种有望在未来获得更大的市场份额。 预计艾司洛尔将纳入第十批集采,届时其竞争格局将面临重塑,现有仿制药企将面临更激烈的竞争。

新一代药物的市场潜力

第三代和第四代β受体阻滞剂,如阿罗洛尔、卡维地洛和贝凡洛尔,具有更优的疗效和更低的副作用,尤其适合特定人群,例如年轻高血压患者或合并心力衰竭的患者。 贝凡洛尔作为最新一代药物,其精准作用于α1/β1受体,可实现双重降压机制,并具有更低的副作用,未来市场潜力值得关注,但目前国内销售规模尚小。

总结

β受体阻滞剂市场规模庞大,但竞争格局复杂。第二代药物占据主导地位,但集采政策对其市场份额造成冲击。第三代和第四代药物以及部分未参与集采的第二代药物将迎来发展机遇。未来市场竞争将更加激烈,企业需要加强研发创新,提升产品竞争力,才能在市场中立于不败之地。 对不同品种的深入分析显示,原研药企凭借品牌优势和技术壁垒仍占据较大的市场份额,但仿制药企在集采政策的推动下也获得了快速发展的机会。 未来市场趋势将由集采政策、新药研发和临床指南的更新共同驱动,企业需要密切关注市场变化,及时调整战略,才能在竞争激烈的市场中获得持续发展。

微信扫一扫-立即使用

微信扫一扫-立即使用