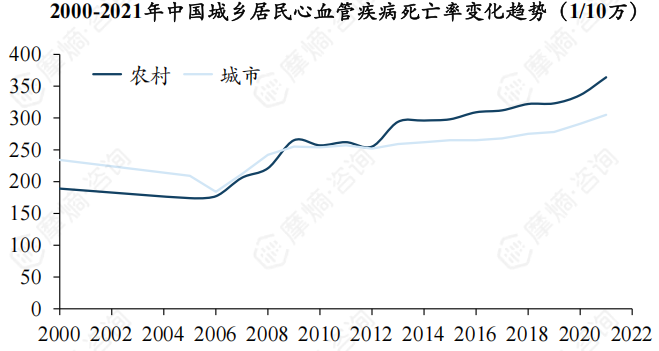

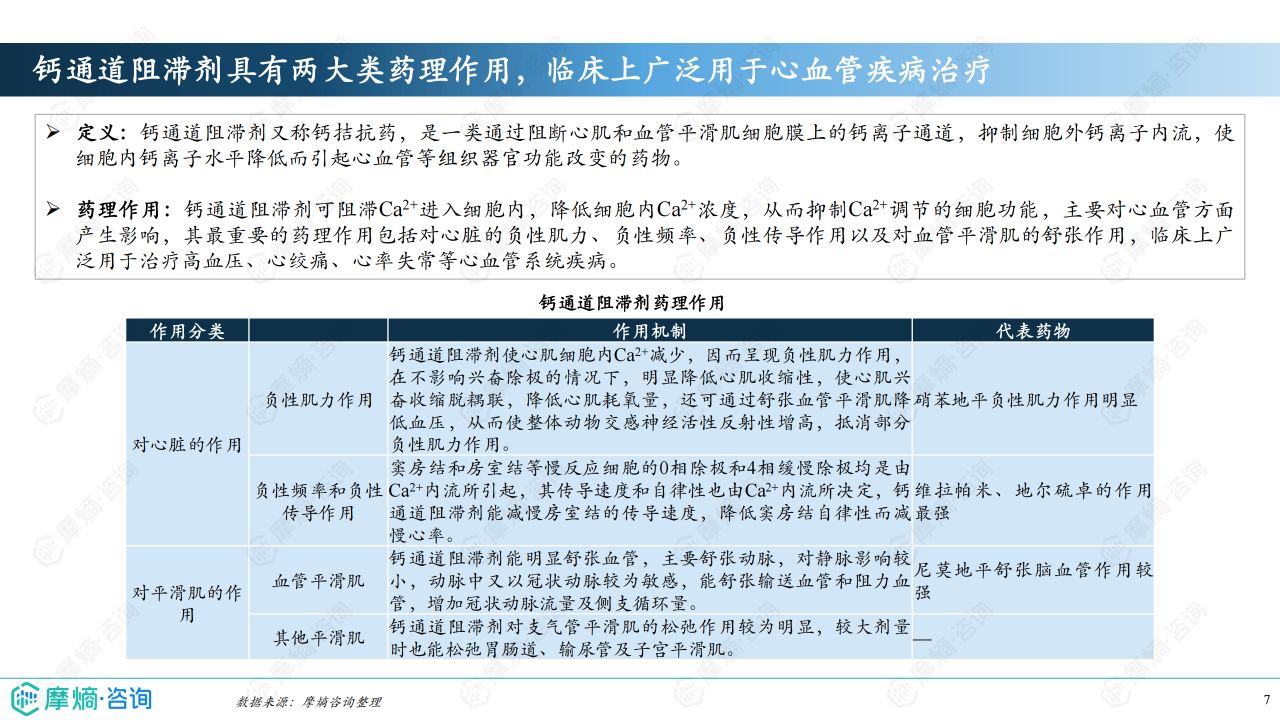

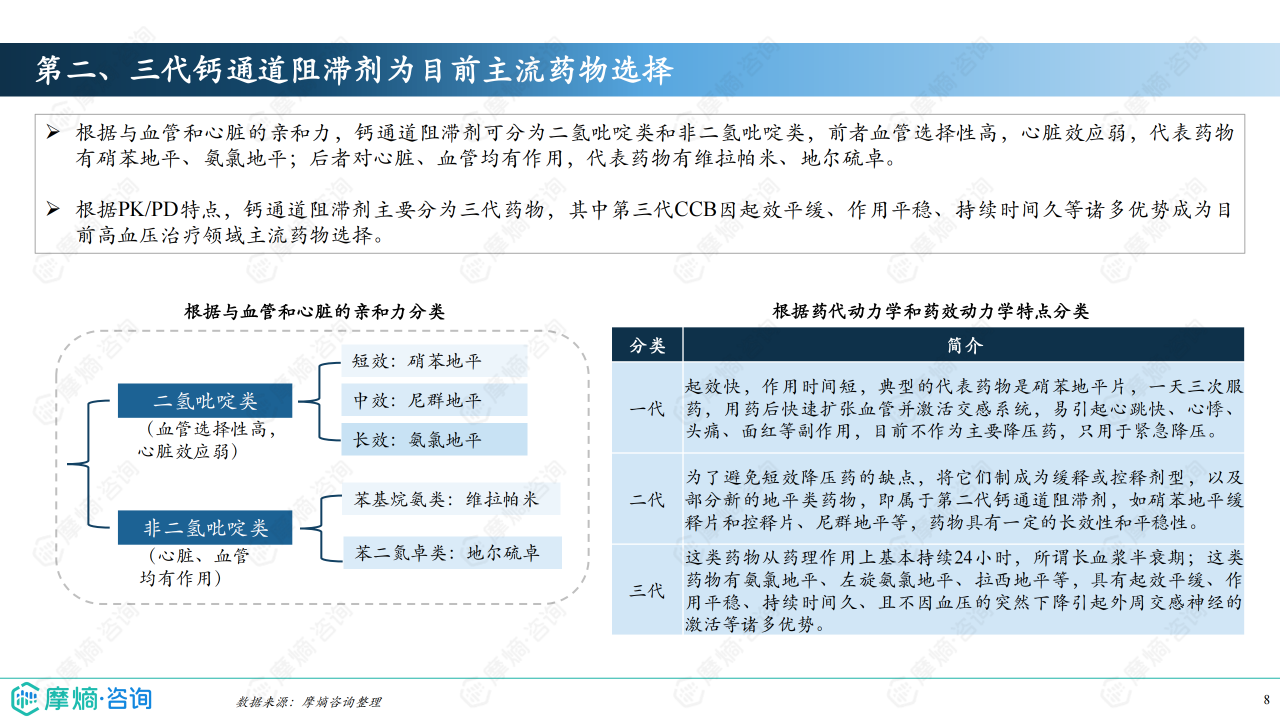

概览

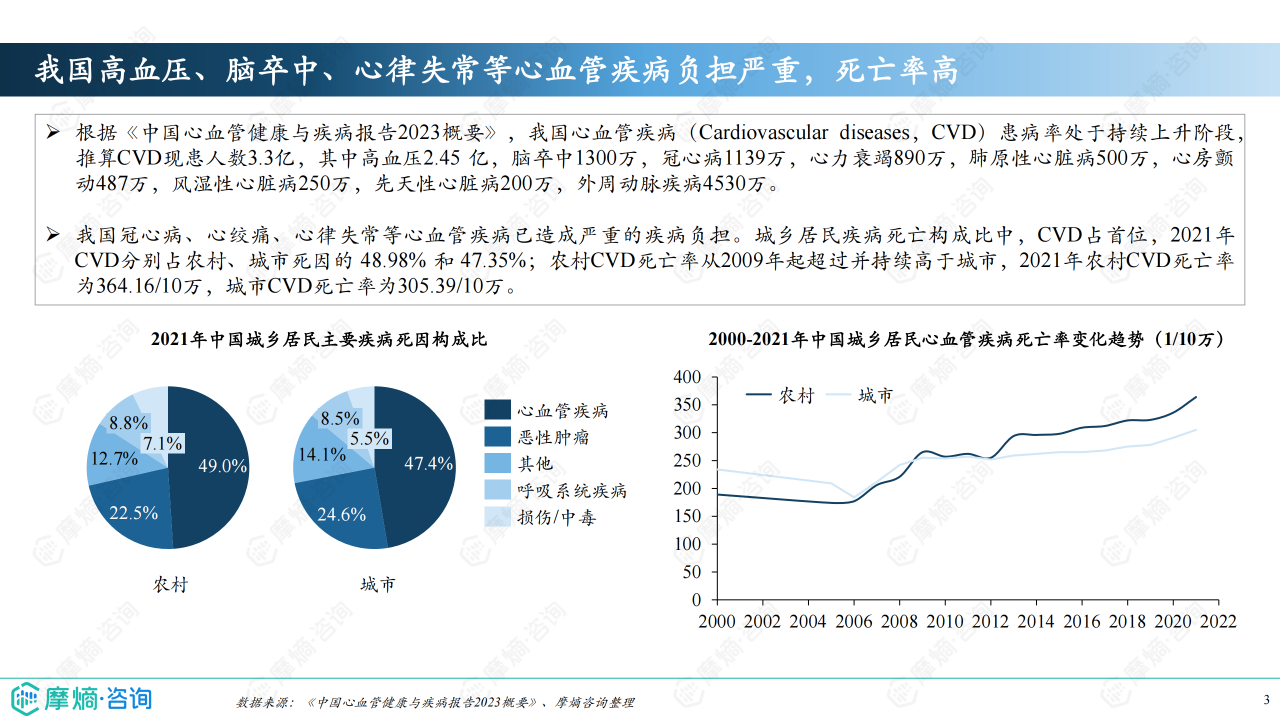

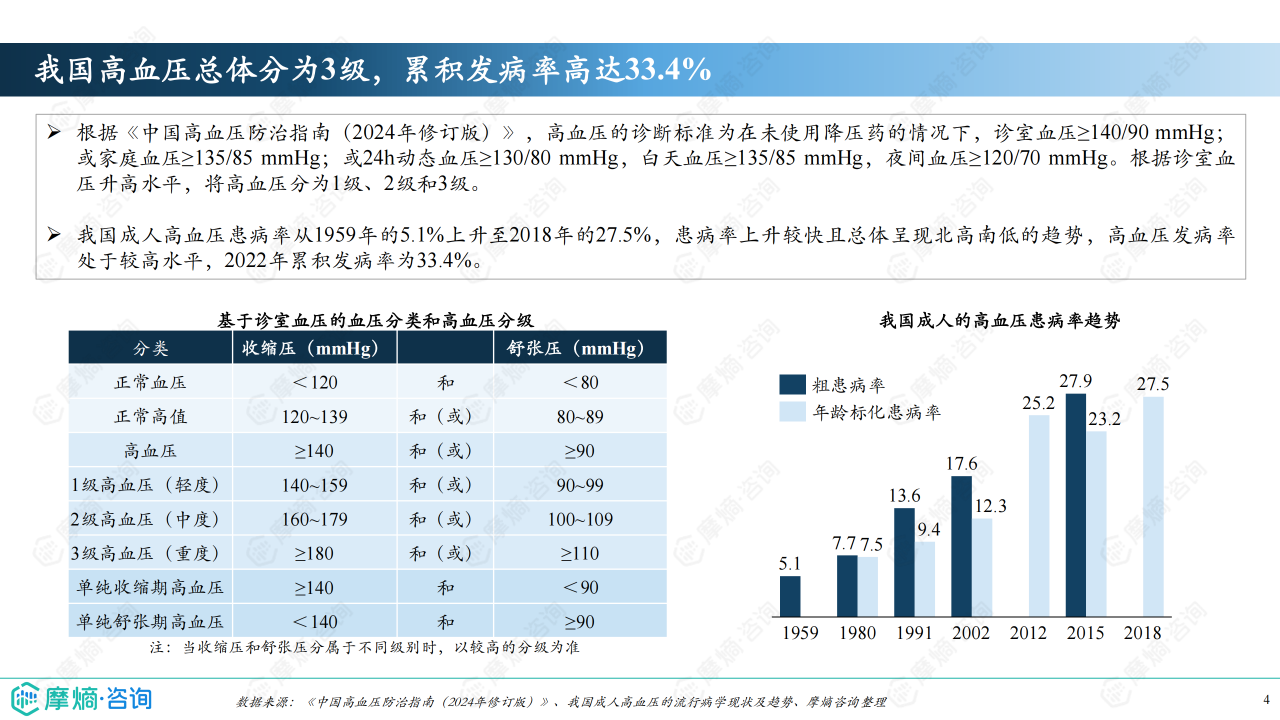

本报告基于摩熵咨询2024年10月发布的《市场研究专题报告十一 钙通道阻滞剂》进行分析,重点关注中国钙通道阻滞剂(CCB)市场。报告数据显示,中国心血管疾病负担沉重,高血压患病率持续上升,为CCB市场提供了巨大的需求。报告将从竞争格局和市场趋势两个方面,结合统计数据和市场分析,对中国CCB市场进行深入解读。

竞争格局

市场规模及主要参与者

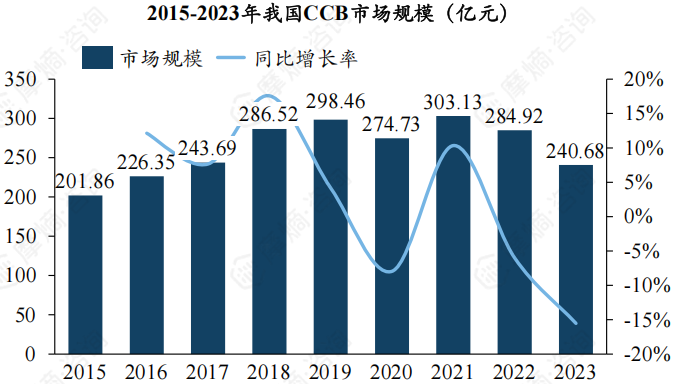

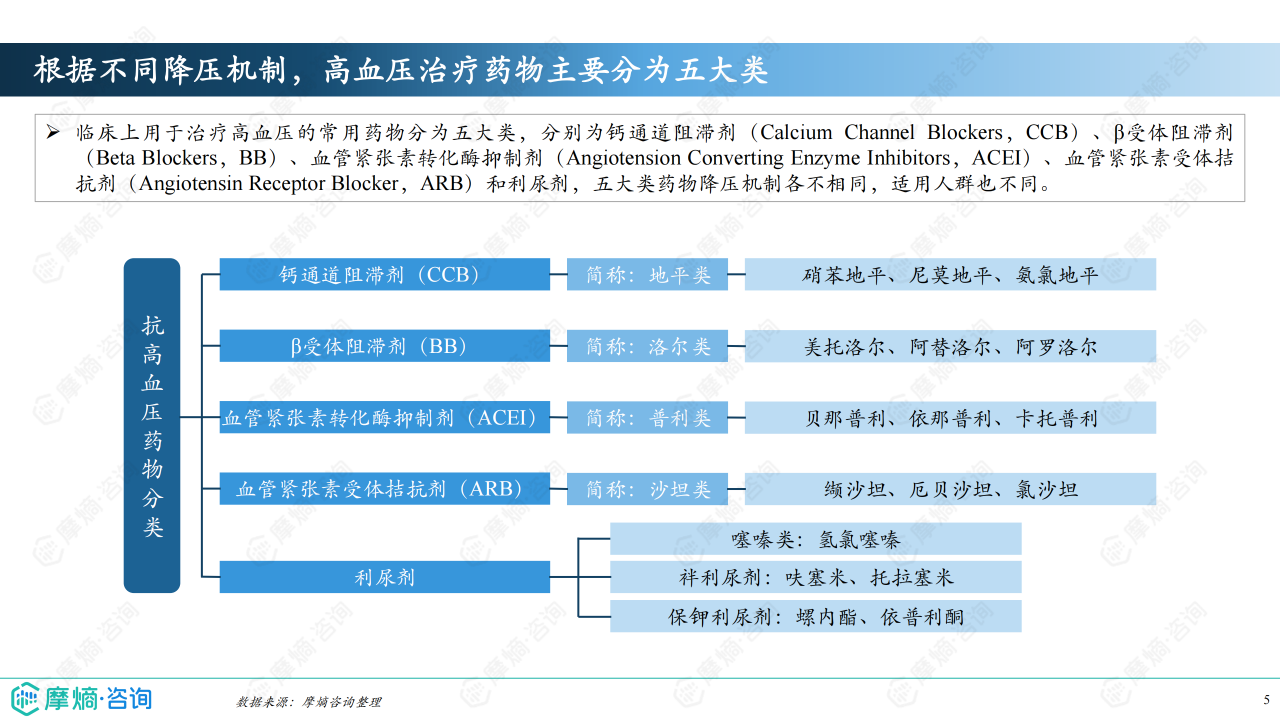

2023年,中国CCB市场规模约为240亿元人民币,较2021年有所下降,主要受国家医保药品集中采购(集采)政策影响。 市场中品种和企业数量众多,但二氢吡啶类CCB占据了97.85%的市场份额。 市场主要由外资企业主导,拜耳、施慧达药业和辉瑞等跨国药企占据较大市场份额,形成第一梯队;阿斯利康、石药集团和上海现代制药等企业构成第二梯队;其余众多企业构成第三梯队,市场竞争力相对较小。

主要企业竞争分析

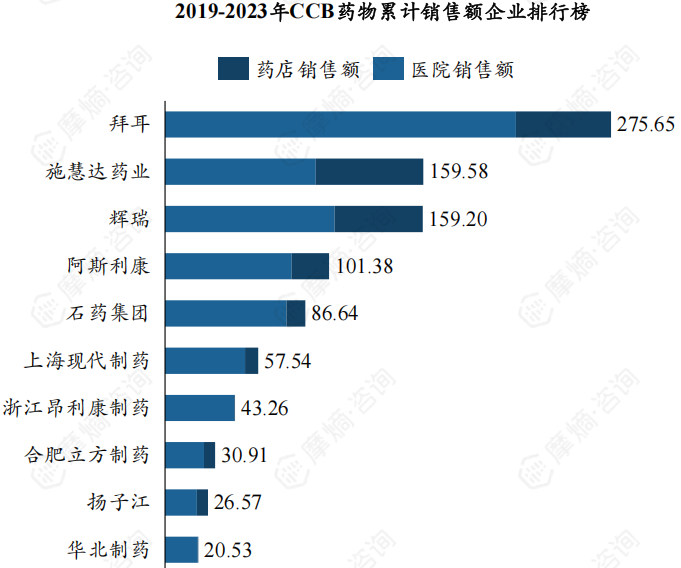

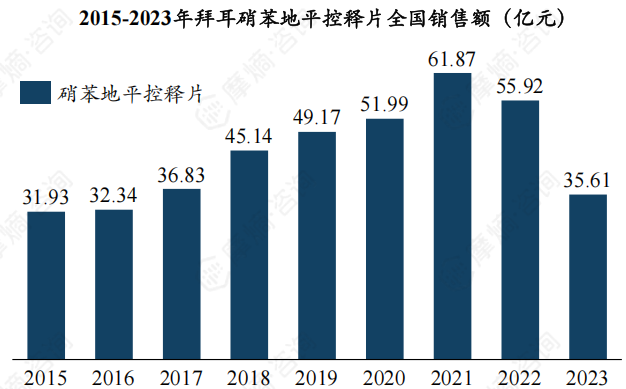

拜耳、辉瑞等跨国药企凭借明星产品(如拜耳的硝苯地平控释片“拜新同”和尼莫地平“尼膜同”,辉瑞的苯磺酸氨氯地平片“络活喜”)连续多年占据市场领先地位。 其中,“拜新同”曾达到年销售峰值61.87亿元,但受集采影响,2023年销售额回落至35.61亿元;“络活喜”全球处方量最大,国内销售峰值接近50亿元,同样受到集采冲击。施慧达药业的“施慧达”(苯磺酸左氨氯地平片)作为国产明星产品,年销售额连续多年超过30亿元,市场份额接近一半。阿斯利康的“波依定”(非洛地平缓释片)和石药集团的“玄宁”(马来酸左氨氯地平片)也占据一定的市场份额,但同样受到集采政策的影响。 总体而言,原研药企凭借品牌优势和疗效占据市场主导地位,但国产替代的趋势日益明显。

市场趋势分析

集采政策的影响及国产替代

国家医保药品集中采购政策对CCB市场产生了显著影响,导致部分原研药价格大幅下降,市场份额受到冲击。 例如,部分硝苯地平控释片中选价格低至0.04元,降幅高达91.60%。 集采政策加速了国产替代进程,国产药企凭借价格优势逐渐扩大市场份额。

新型CCB研发及临床应用拓展

目前临床应用的CCB药物主要阻滞L型钙通道,未来研发方向将转向双通道、三通道甚至多通道阻滞剂,以提高疗效和降低副作用。 同时,CCB的临床应用范围有望进一步拓展,例如在神经病理性疼痛等领域的应用。

总结

中国CCB市场规模庞大,但面临集采政策带来的巨大挑战。 原研药企凭借品牌和疗效优势占据主导地位,但国产替代趋势明显,未来市场竞争将更加激烈。 新型CCB的研发和临床应用拓展将为市场带来新的增长点。 持续关注集采政策、国产替代进程以及新型药物研发进展,对于准确把握中国CCB市场未来发展趋势至关重要。

微信扫一扫-立即使用

微信扫一扫-立即使用