立即咨询

市场研究专题报告——淋巴瘤药物

报告内容

AI精读报告

特色图表

报告摘要

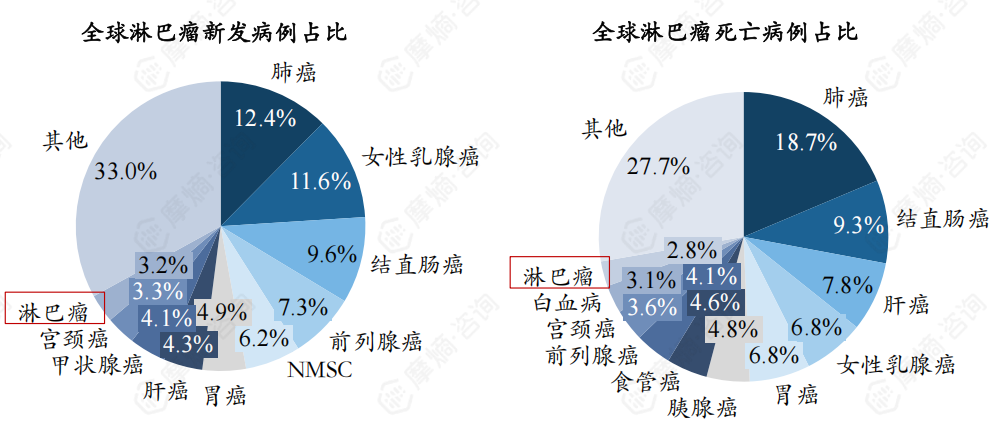

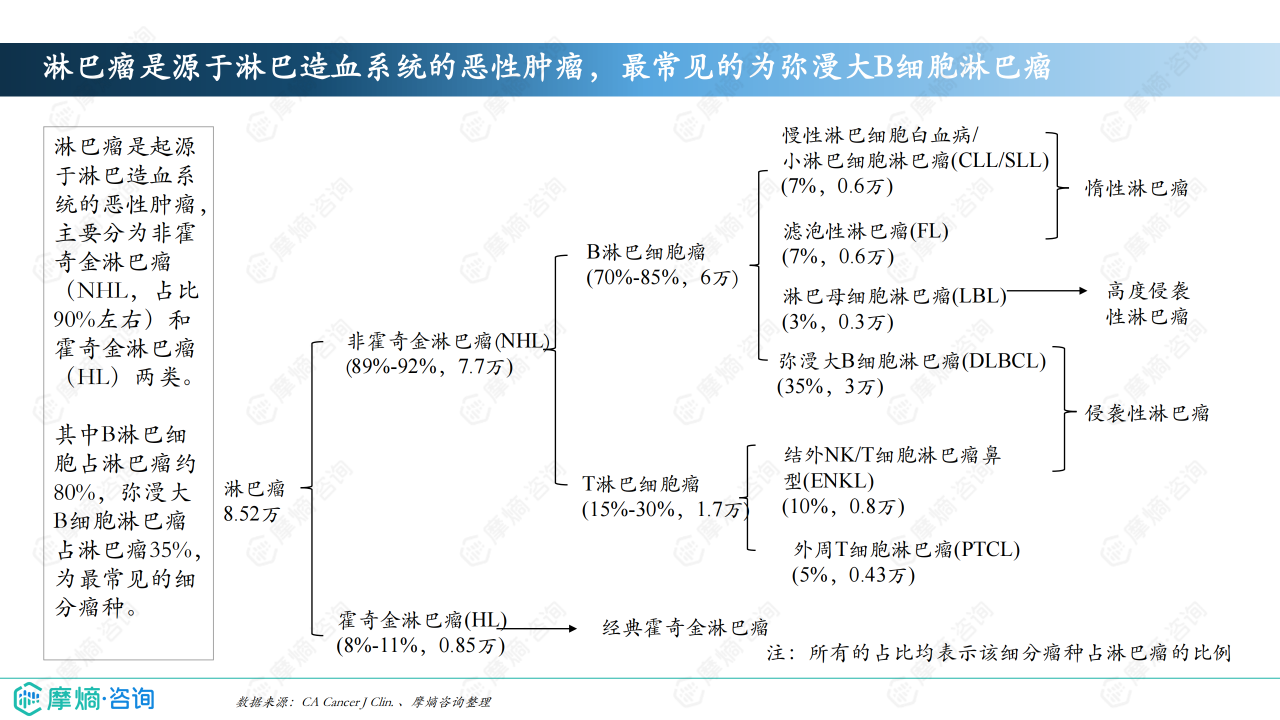

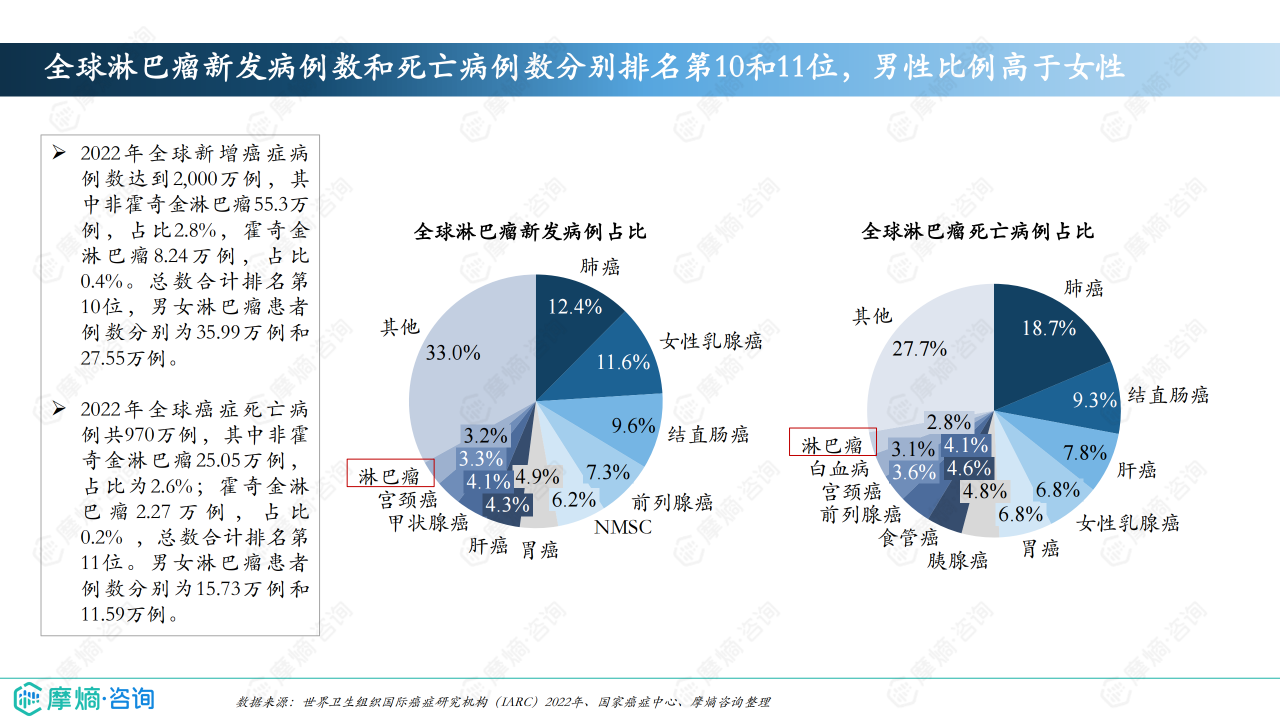

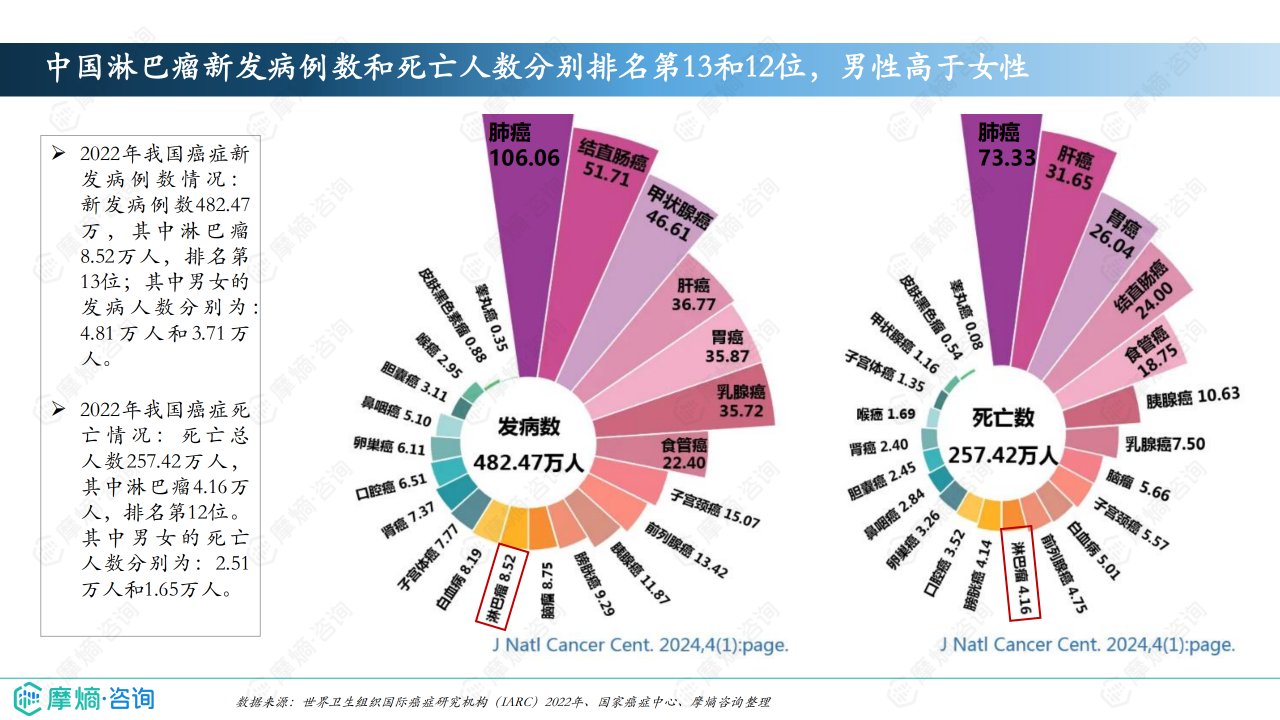

2022年全球淋巴瘤新增病例数达63.5万例,死亡病例数27.3万例,新发病例数和死亡病例数分别排名第10和11位,男性比例高于女性。淋巴瘤是起源于淋巴造血系统的恶性肿瘤,主要分为非霍奇金淋巴瘤和霍奇金淋巴瘤两类,最常见的为弥漫大B细胞淋巴瘤。本报告将从淋巴瘤流行病学数据、淋巴瘤诊疗指南及药物市场竞争格局和淋巴瘤治疗药物市场趋势三大方面进行全面分析,为理解中国淋巴瘤治疗药物市场的现状和未来趋势提供了深入的视角。

概览

本报告基于摩熵咨询2024年10月发布的《市场研究专题报告四 淋巴瘤药物》进行分析,利用报告中提供的统计数据,对淋巴瘤药物市场进行专业、分析性的解读。报告涵盖淋巴瘤流行病学数据、药物市场竞争格局以及市场趋势分析三个方面,旨在为读者提供对淋巴瘤药物市场的全面认识。

竞争格局

淋巴瘤主要药物类型市场份额分析

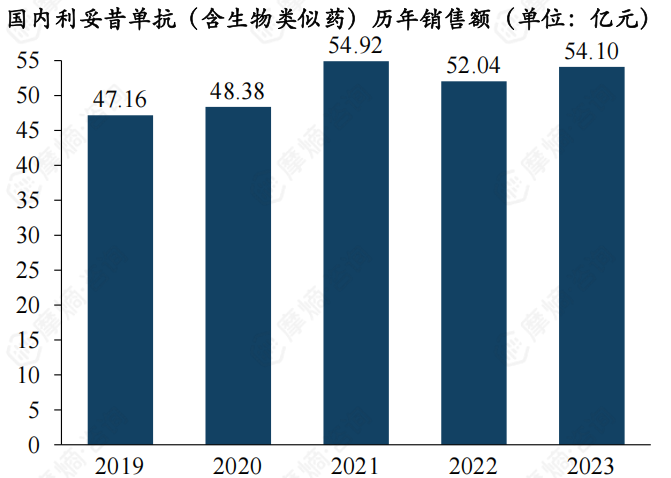

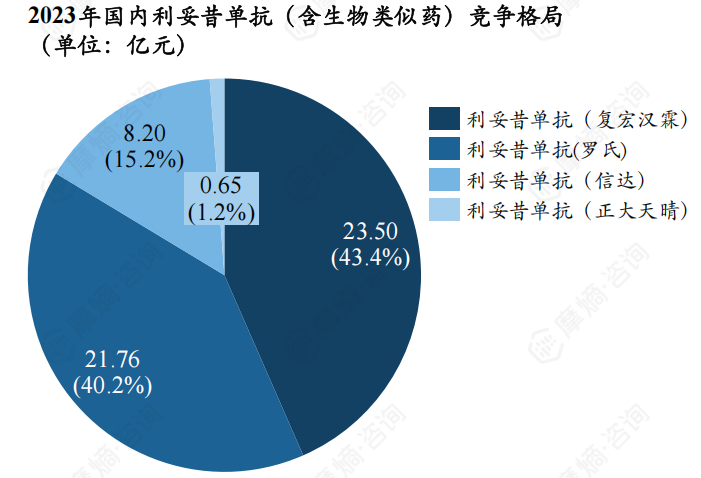

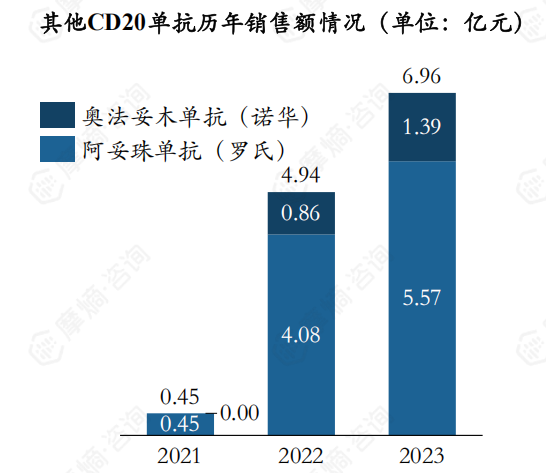

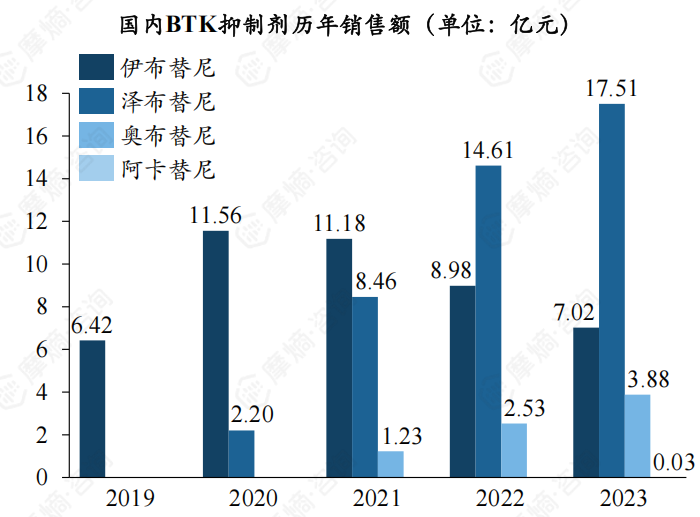

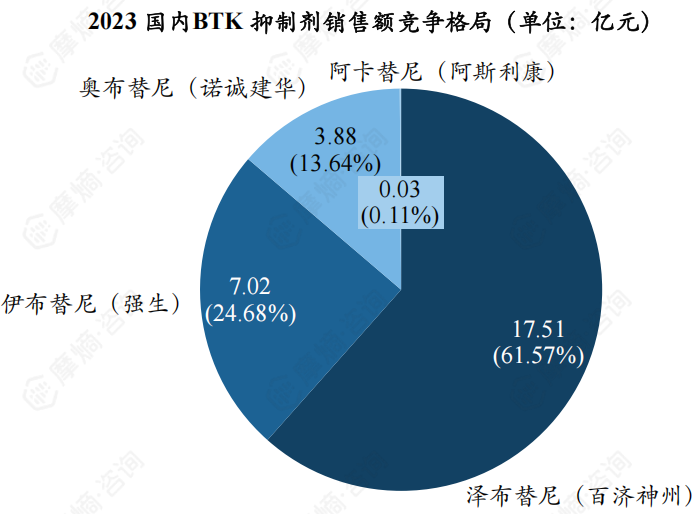

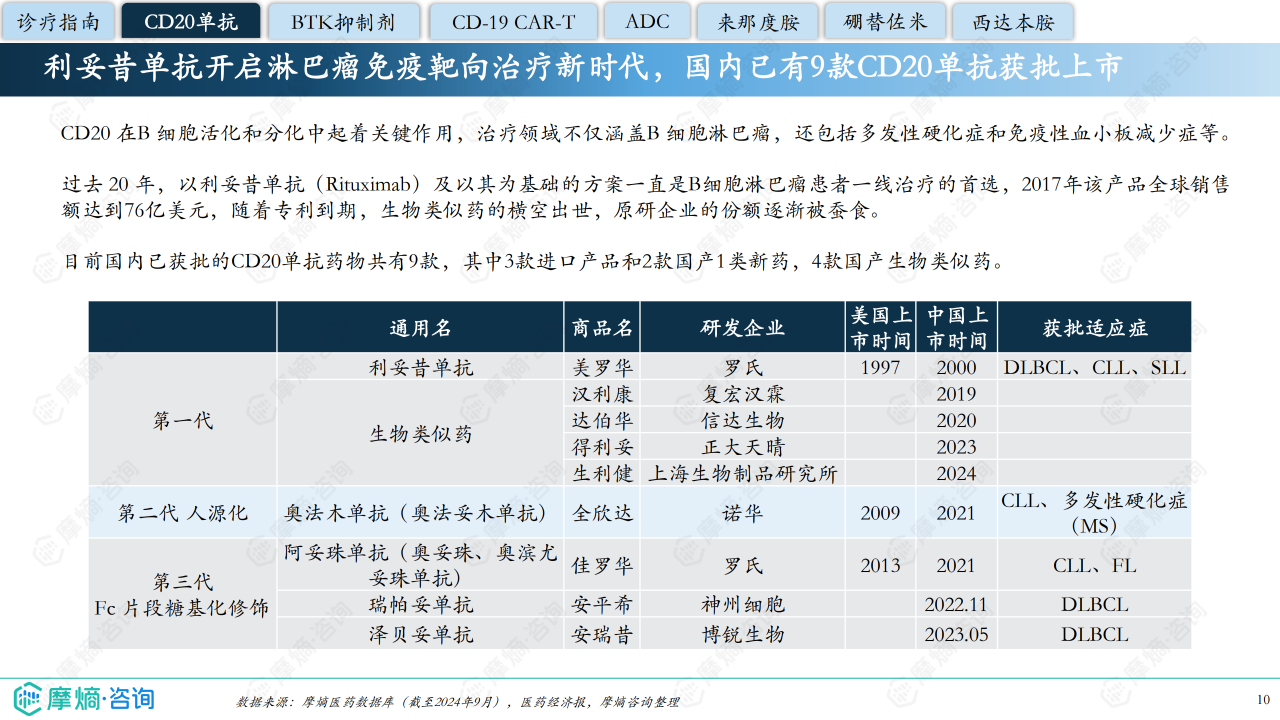

报告数据显示,2023年中国市场上,利妥昔单抗(含生物类似药)整体市场规模达54亿元,其中复宏汉霖市占率达到43%,超越原研企业罗氏(40%)。信达生物市占率为15%。其他CD20单抗药物,如奥法木单抗、阿妥珠单抗、瑞帕妥单抗和泽贝妥单抗,虽然陆续上市,但仍无法撼动利妥昔单抗的地位,2023年销售额总和远低于利妥昔单抗。BTK抑制剂市场则呈现“四足鼎立”的格局,泽布替尼以61.57%的市占率领先,销售额达17.51亿元,显著高于伊布替尼(24.68%)和奥布替尼(13.64%)。 CD19 CAR-T细胞疗法市场,由于价格昂贵,商业化受阻,阿基仑赛和瑞基奥仑赛的销售额分别为3.16亿元和1.32亿元。ADC药物市场,维布妥昔单抗和维泊妥珠单抗表现突出,分别占据了2023年国内ADC药物市场的主要份额,但维泊妥珠单抗由于上市时间较短,销售额仍处于导入期。来那度胺市场,原研厂家BMS仍占据54%的份额,但仿制药的涌现已对其市场份额造成冲击。硼替佐米由于纳入集采,原研企业强生优势不再明显,市占率仅为30%,与齐鲁制药和正大天晴的竞争激烈。西达本胺作为全球首个用于淋巴细胞口服药物,2023年国内销售额达4.59亿元,但由于化合物专利到期,未来面临仿制药的竞争压力。

不同药物类型市场竞争策略差异

不同药物类型的竞争策略存在显著差异。原研CD20单抗利妥昔单抗面临生物类似药的激烈竞争,其应对策略主要集中在品牌维护和适应症拓展。BTK抑制剂市场竞争则更加白热化,各家企业通过价格策略、临床试验数据以及市场推广等手段争夺市场份额。CD19 CAR-T细胞疗法由于价格高昂,其竞争策略主要集中在提高疗效、拓展适应症以及争取医保准入。ADC药物市场,竞争主要体现在新药研发和临床试验数据上,以争取更广泛的市场应用。来那度胺和硼替佐米则受到集采政策的影响,竞争策略主要集中在成本控制和市场份额的争夺。西达本胺则需要在专利到期前,积极拓展适应症,以应对未来仿制药的冲击。

市场趋势分析

新药研发及市场准入趋势

淋巴瘤治疗领域新药研发持续活跃,小分子靶向药物(PI3K抑制剂、XPO1抑制剂、BCL2抑制剂)、新靶点单抗药物(CCR4单抗)、抗体偶联药物以及细胞治疗(CAR-T和CAR-NK)等领域均有新药涌现,这将持续改善患者预后。 全球已有3款CD3/CD20双抗获批上市,国内尚处于临床II期阶段,未来双特异性抗体的市场潜力巨大。然而,新药的市场准入仍面临挑战,高昂的价格和医保准入等问题将影响新药的市场放量。

市场规模及增长潜力

根据报告数据,淋巴瘤的发病率较高,且未满足的临床需求依然巨大。新药的持续涌现和医保政策的调整将推动淋巴瘤药物市场的增长。 然而,价格竞争、仿制药的冲击以及医保控费等因素也可能限制市场规模的扩张。 不同药物类型的市场增长潜力也存在差异,例如,生物类似药的市场份额将持续扩大,而创新药物则需要依靠其疗效优势和市场推广来获得增长。

总结

淋巴瘤药物市场竞争激烈,既有原研药企与生物类似药企的竞争,也有不同药物类型之间的竞争。新药研发和市场准入是推动市场发展的重要因素,但价格、医保政策以及市场竞争等因素也对市场规模和增长潜力产生影响。未来,淋巴瘤药物市场将呈现多元化、创新化和竞争激烈的态势。 持续关注新药研发进展、医保政策变化以及市场竞争格局,对于企业制定市场策略至关重要。

报告主要内容示意

全球淋巴瘤新发病例占比及死亡病例占比

国内利妥昔单抗(含生物类似药)历年销售额(单位:亿元)

2023年国内利妥昔单抗(含生物类似药)竞争格局 (单位:亿元)

其他CD20单抗历年销售额情况(单位:亿元)

国内BTK抑制剂历年销售额(单位:亿元)

2023 国内BTK 抑制剂销售额竞争格局(单位:亿元)

报告正文

1

/

31

试读已结束,如需全文阅读可点击

下载全文

如果您有其他需求,请点击

定制服务咨询

相关抗肿瘤药报告

-

市场研究专题报告——多发性骨髓瘤药物

-

市场研究专题报告—胃癌药物

市场研究专题报告—胃癌药物 -

市场研究专题报告一非小细胞肺癌药物

-

细胞因子(白细胞介素、集落刺激因子、肿瘤坏死因子、生长因子等)市场研究报告

关于摩熵咨询

摩熵咨询是摩熵数科旗下生物医药专业咨询服务品牌,由深耕医药领域多年的专业人士组成,核心成员均来自国际顶级咨询机构和行业标杆企业,涵盖立项、市场、战略、投资等从业背景,依托摩熵数科丰富的外部专家资源及全面的医药全产业链数据库,为客户提供专业咨询服务和定制化解决方案

1W+

医药行业研究报告

200+

真实项目案例

1300+

业内高端专家资源

市场洞察与营销赋能

分析市场现状,洞察行业趋势,依托数据分析和深度研究,辅助商业决策。

立项评估及管线规划

提供疾病领域品种调研、专家访谈、品种立项、项目交易整套服务。

产业规划及研究服务

以数据为基础,为组织、园区、企业提供科学的决策依据和趋势线索。

多渠道数据分析及定制服务

帮助客户深入了解目标领域和市场情况,发现潜在机会,优化企业决策。

立即定制

对不起!您还未登录!请登陆后查看!

立即登录

您今日剩余【10】次下载额度,确定继续吗?

取消

确定

确定

获取定制报告

请填写你的需求,我们将尽快与您取得联系

姓名

{{nameTip}}

单位

{{companyTip}}

电话

{{telTip}}

验证码

{{sms_codeTip}}

{{ setTime ? `${second}s` : '获取验证码' }}

邮箱

{{emailTip}}

需求描述

{{descriptionTip}}

提交

*请放心填写您的个人信息,该信息仅用于“摩熵咨询报告”的发送

微信咨询:薇薇

立即扫码,咨询更多

关注摩熵医药公众号

随时查阅行业资讯

摩熵医药数据小程序

掌上数据查询系统

品牌升级,感恩回馈

价值18600元摩熵咨询报告 免费领

立即领取

20+咨询报告

免费领

免费领