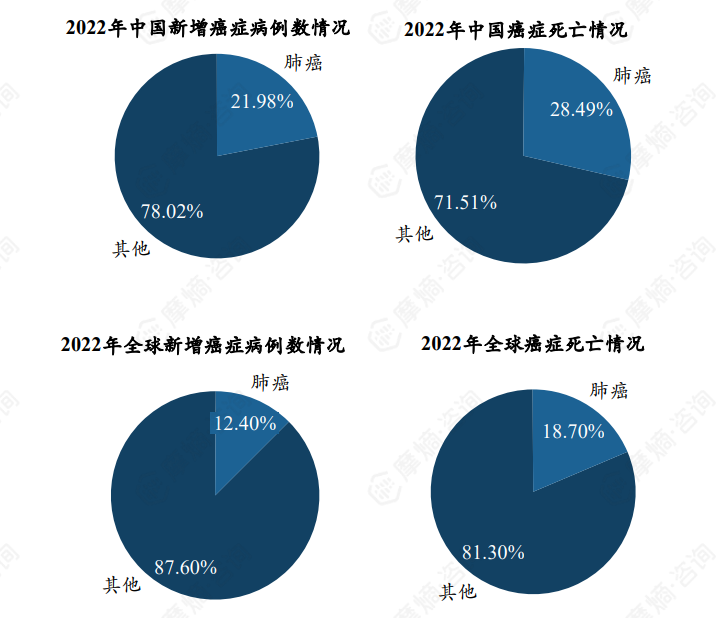

概览

本报告基于摩熵咨询2024年10月发布的《2023年市场研究专题报告一 非小细胞肺癌药物》进行分析,利用报告中提供的流行病学数据、诊疗指南及市场竞争格局、市场趋势分析等信息,对非小细胞肺癌(NSCLC)药物市场进行专业、数据驱动的分析。报告数据主要来源于世界卫生组织国际癌症研究机构(IARC)2022年数据、国家癌症中心数据以及摩熵咨询整理的医药销售数据库等。

竞争格局

NSCLC 药物市场主要参与者及市场份额

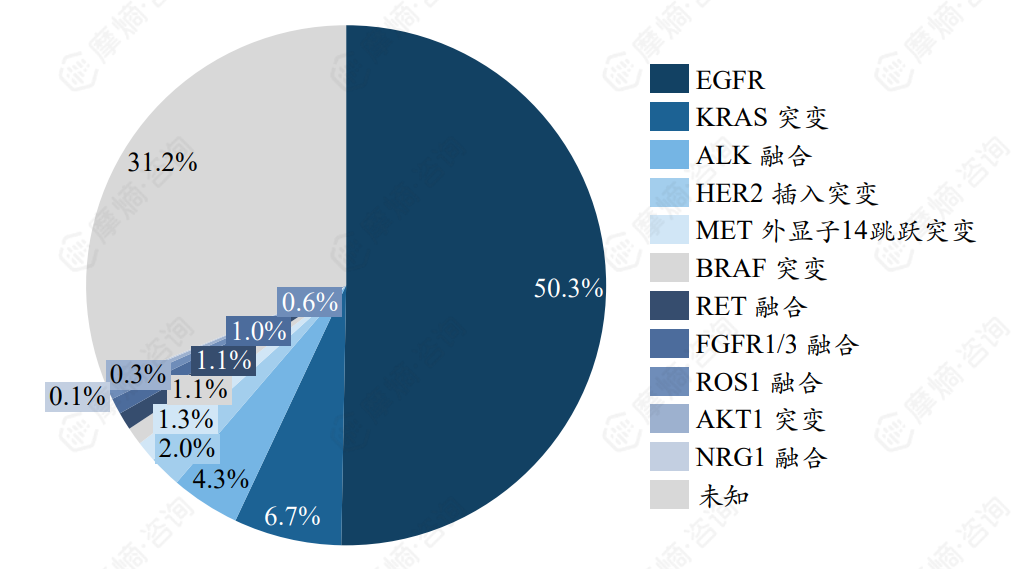

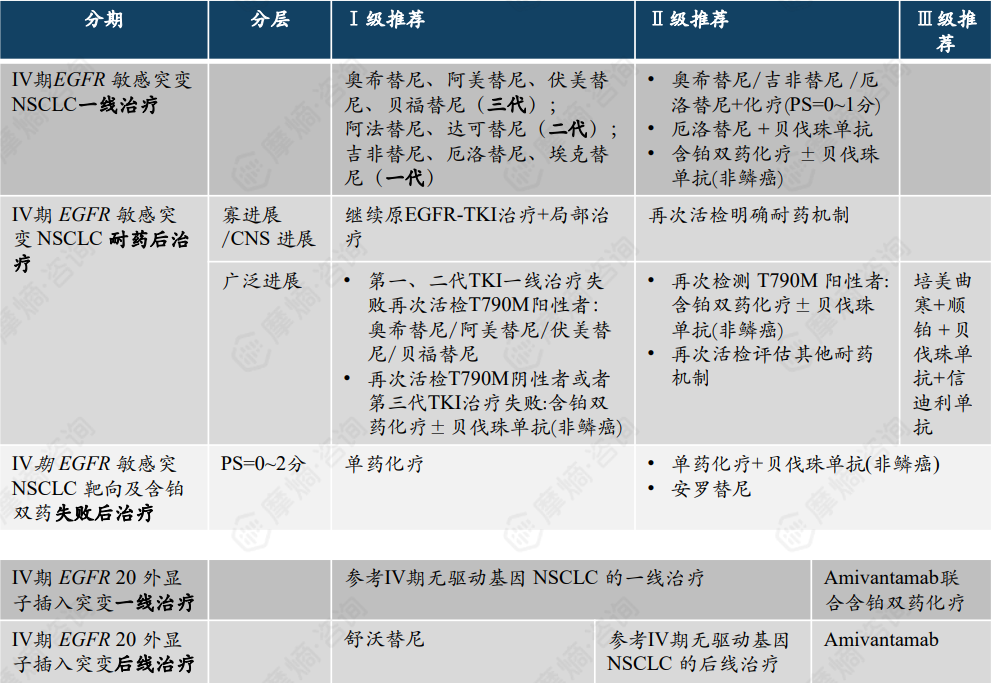

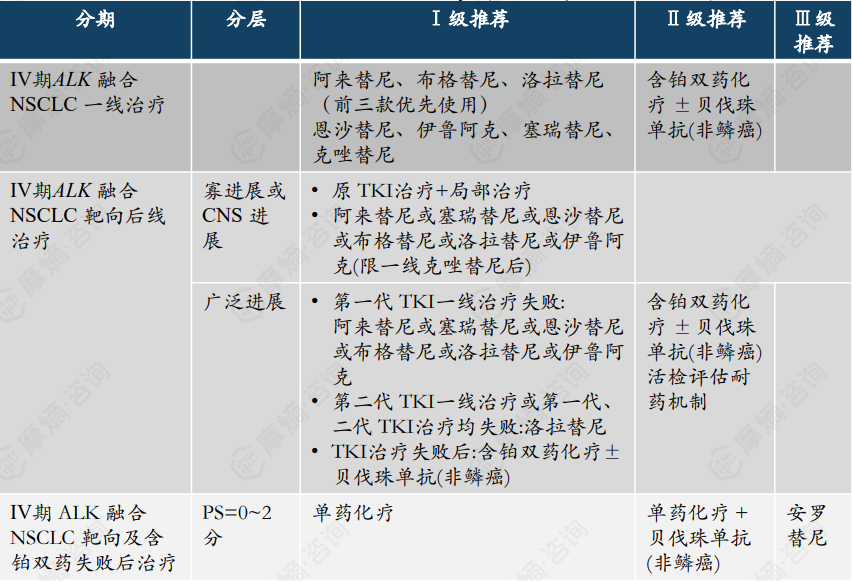

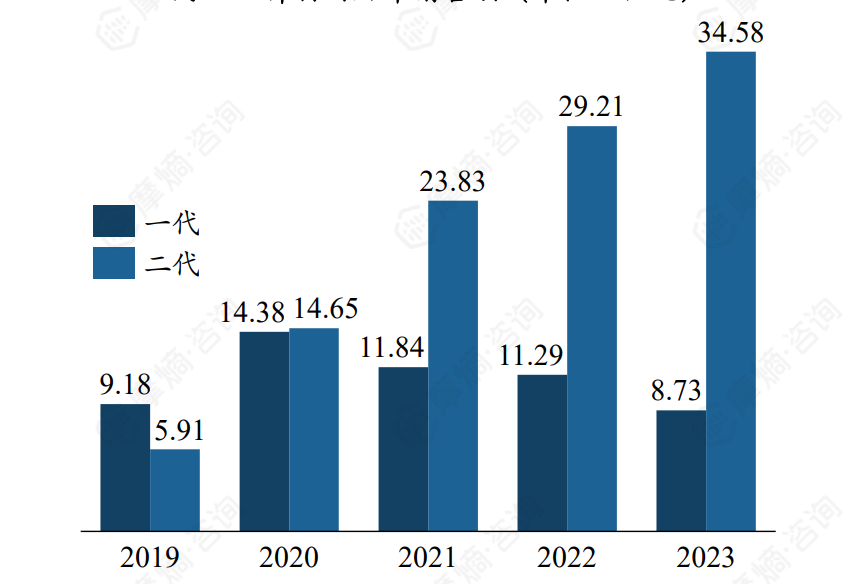

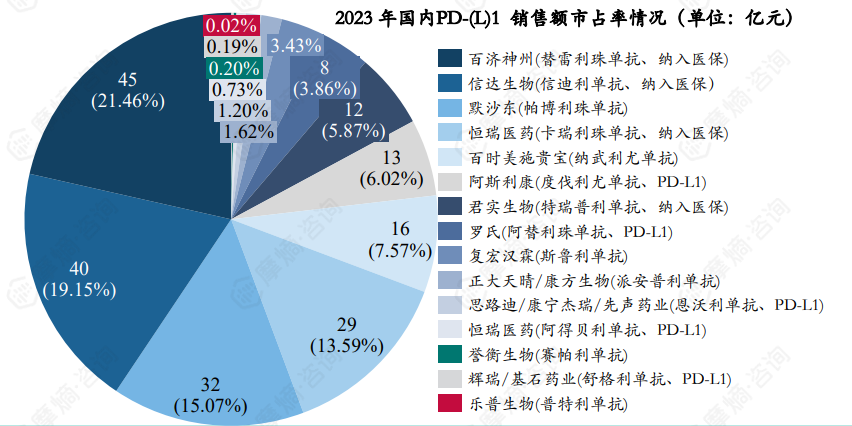

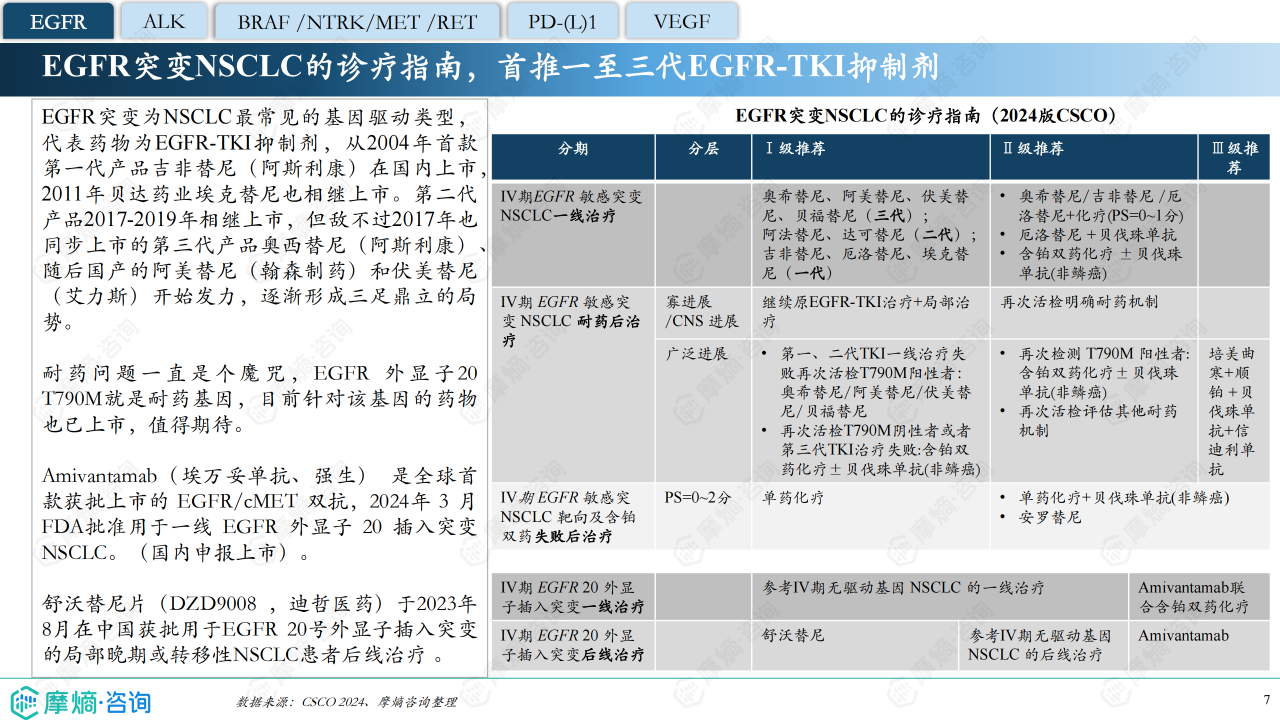

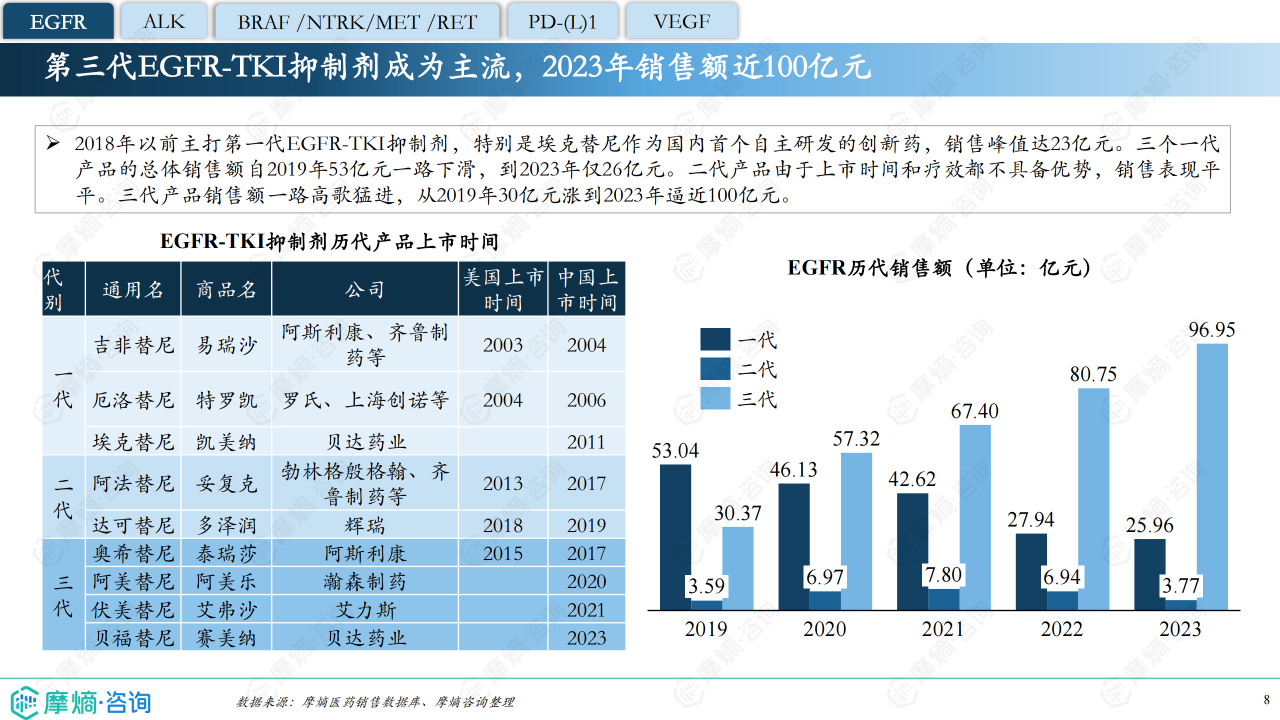

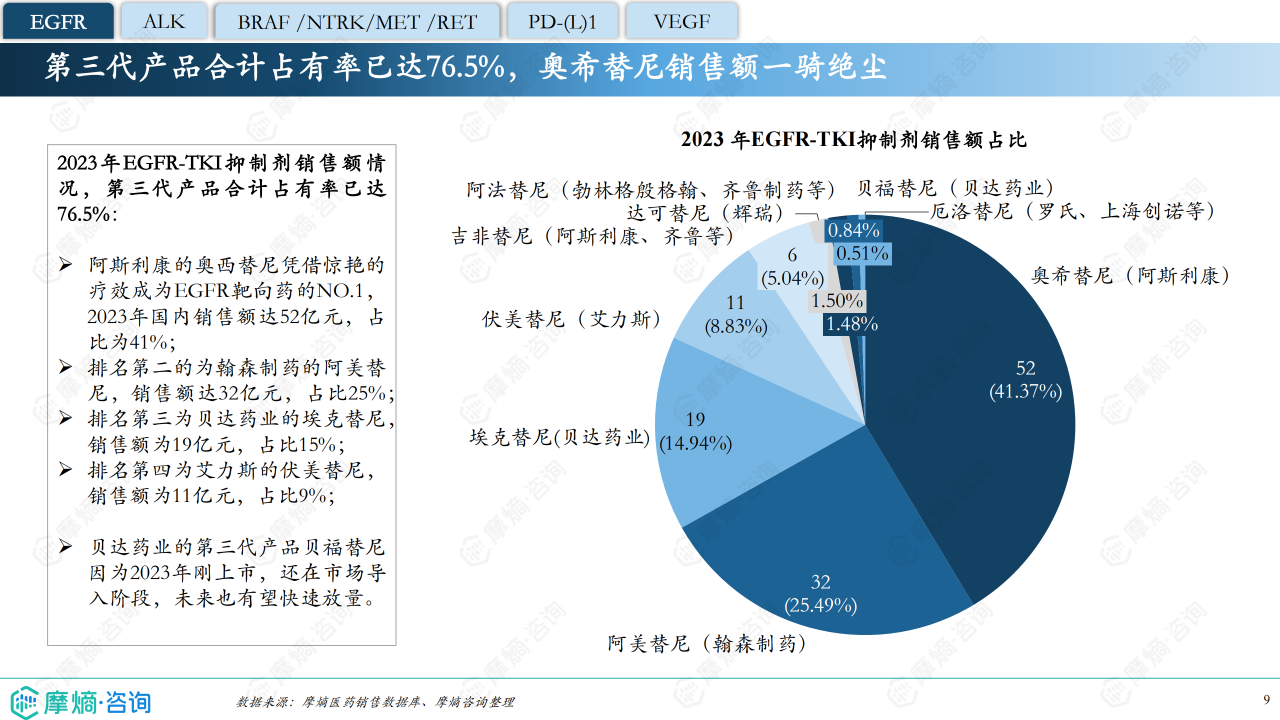

报告数据显示,NSCLC药物市场竞争激烈,主要参与者包括跨国药企(如阿斯利康、罗氏、辉瑞等)和国内药企(如贝达药业、翰森制药、信达生物、百济神州等)。不同靶点药物的市场份额差异显著。例如,在EGFR靶点抑制剂市场,第三代EGFR-TKI抑制剂占据主导地位,其中奥希替尼(阿斯利康)销售额最高,市场份额超过40%;阿美替尼(翰森制药)和伏美替尼(艾力斯)紧随其后。ALK抑制剂市场,二代ALK抑制剂占据80%的市场份额,阿来替尼(罗氏)占据半壁江山。PD-(L)1抑制剂市场,百济神州和信达生物占据领先地位。贝伐珠单抗市场,由于专利到期后生物类似药的涌入,竞争更加白热化,齐鲁制药占据了近50%的市场份额。 其他靶点药物,如BRAF、MET、RET等,由于药物上市时间较短,市场份额相对较小,但仍有较大的增长潜力。

不同靶点药物的市场竞争策略

不同靶点药物的市场竞争策略也各有侧重。例如,第三代EGFR-TKI抑制剂主要依靠其优越的疗效和更长的疗程来占据市场;ALK抑制剂则注重产品的差异化和临床数据的积累;PD-(L)1抑制剂则通过广泛的适应症和强大的销售网络来扩大市场份额;贝伐珠单抗生物类似药则主要依靠价格优势来竞争。 国内药企积极参与竞争,通过自主研发和仿制药生产,逐步提升市场份额,并通过创新药物研发来寻求突破。

市场趋势分析

靶向治疗和免疫治疗重塑NSCLC治疗格局

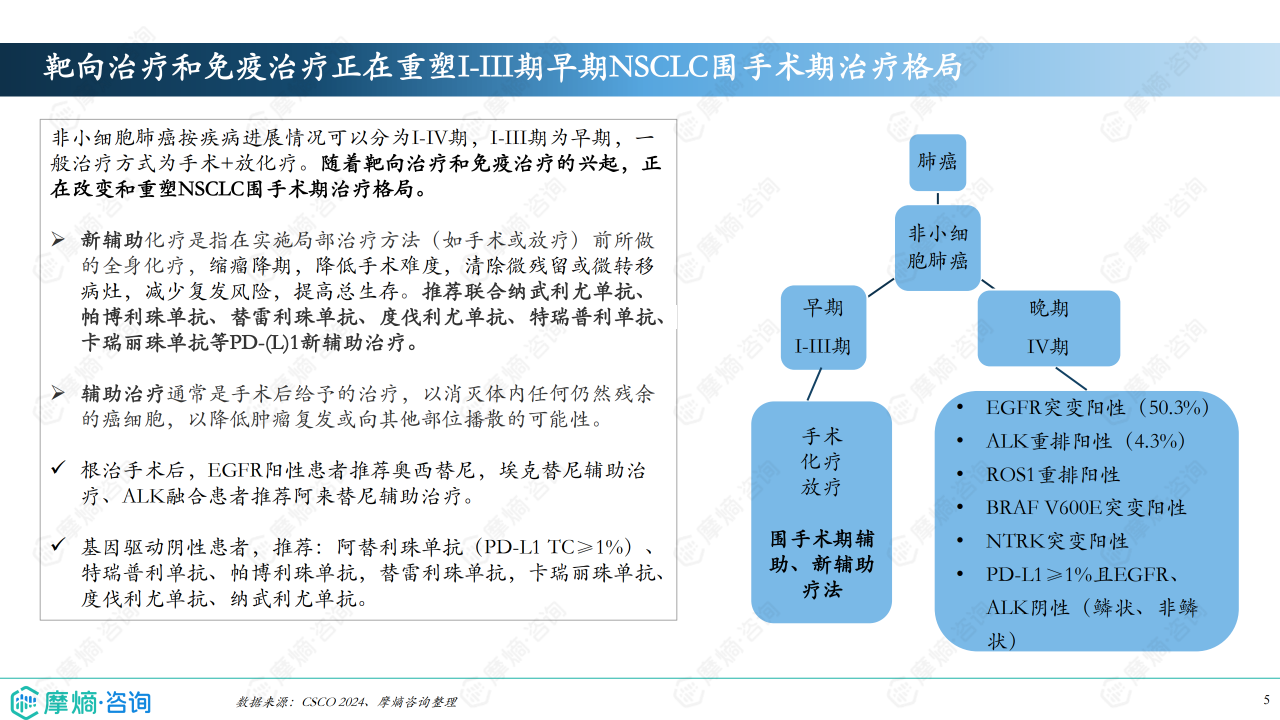

靶向治疗和免疫治疗的兴起正在重塑NSCLC的围手术期治疗格局。新辅助化疗联合PD-(L)1抑制剂的应用越来越广泛,辅助治疗也更加精准化,根据基因分型选择合适的靶向药物。 这使得早期NSCLC患者的预后得到显著改善,也为药企带来了新的市场机遇。

未满足的临床需求和未来发展趋势

尽管NSCLC治疗取得了显著进展,但仍存在一些未满足的临床需求,例如针对KRAS、HER2插入突变等靶点的药物研发仍需进一步突破。 未来,新型免疫检查点抑制剂、ADC等新型技术有望为NSCLC治疗带来新的突破。 此外,同癌异治、分期分层分级精准治疗将成为NSCLC诊疗的主流模式,个性化治疗方案的制定将越来越重要。 这将推动NSCLC药物市场持续发展,并对药企的研发和市场策略提出更高的要求。

总结

非小细胞肺癌药物市场规模巨大,竞争激烈,但同时也充满机遇。靶向治疗和免疫治疗的结合,以及对未满足临床需求的持续探索,将推动该市场持续发展。国内药企在该领域展现出强大的竞争力,通过自主研发和仿制药生产,逐步提升市场份额。未来,精准治疗、个性化治疗将成为主流趋势,药企需要加强研发创新,并积极适应市场变化,才能在竞争中获得优势。 对KRAS、HER2等靶点的药物研发突破,以及新型免疫疗法的应用,将进一步改善NSCLC患者的预后,并为药企带来新的增长点。 持续关注市场动态,加强数据分析,是药企制定有效市场策略的关键。

微信扫一扫-立即使用

微信扫一扫-立即使用