中心思想

医疗转型驱动营收结构重塑,消费业务韧性有待释放

大东方2022年前三季度营收与归母净利润同比大幅下滑,核心原因在于2021年9月出售汽车业务导致同比基数畸高,以及同期产生的大额一次性投资收益未再现。剥离非核心资产后,公司深度转型医疗服务赛道,2022年第三季度医疗业务收入占比已跃升至74.9%,成为绝对营收主力,同比增速达13.09%,较整体消费业务(百货零售+11.36%、餐饮食品-5.60%)表现出更强的增长动力。短期业绩受基数效应压制,但公司核心资产质量已从重资产业态转向轻资产、高壁垒的医疗健康领域,业务结构优化方向明确。

儿科全周期战略落地,多城市连锁布局初具规模

公司围绕“儿童全成长周期健康陪伴”构建儿科综合服务体系,截至2022年第三季度已拥有健高儿科、雅恩健康、知贝医疗、金华联济等连锁机构逾50家,覆盖全国22个大中城市,涵盖儿童内分泌、心理健康、保健康复等亚专科。2022年9月雅恩健康与金华联济医院合建“儿童发育行为干预中心”,进一步打通儿科与骨科资源协同。未来计划持续导入儿童口腔、视力、过敏等高频高价值专科,有望通过规模效应与品牌溢出提升单客产值与转诊率,形成差异化竞争优势。

主要内容

主要观点

事件:三季报业绩解读

前三季度公司实现营收23.37亿元,同比下降61.50%;归母净利润1.72亿元,同比下降57.17%;扣非后归母净利润仅0.11亿元,同比降幅达90.95%。2022年第三季度单季营收7.88亿元(-56.71%),归母净利润0.13亿元(-94.85%),扣非后归母净利润转负为-0.29亿元(-595.99%)。核心原因是2021年9月汽车业务出表导致可比基数极高,同时当期出售业务确认大额投资收益冲高同期利润。

消费板块:百货与餐饮展现经营韧性

2022年第三季度百货零售业务营收1.51亿元,同比增长11.36%;餐饮与食品业务营收0.29亿元,同比下降5.60%。在疫情持续扰动下,公司依托无锡本地品牌影响力及多场景数字化营销,整合各业态资源,实现较快恢复。百货业务同比转正,显示出较强的抗周期能力;餐饮食品虽同比微降,但降幅大幅收窄,消费板块整体经营状况逐步好转。

医疗板块:营收贡献主体地位确认

2022年第三季度医疗服务业务营收5.90亿元,同比增长13.09%,占总营收74.9%,正式取代原汽车业务成为第一收入来源。前三季度医疗业务累计营收16.48亿元,同比增幅达215.68%,主要得益于2021年5月切入医疗赛道后,持续收购健高医疗、沭阳中心医院、雅恩健康、知贝医疗、金华联济等优质标的,形成儿科+骨科双轮驱动格局。医疗板块毛利率预计高于原有零售业务,有助于整体盈利能力的结构性改善。

儿科方向:战略布局持续深化

2022年9月,雅恩健康与金华联济医院合作设立“儿童发育行为干预中心”,补充儿童心理健康干预服务线。截至2022年第三季度末,公司儿科方向已涵盖儿童内分泌(健高儿科)、儿童心理健康(雅恩健康)、儿童保健康复(知贝医疗)等亚专科,机构数量超50家,覆盖北京、上海、华东、华南、西南等地。未来计划逐步引入儿童口腔、儿童视力、儿童过敏等专科,通过机构间转诊与品牌协同,提升客户生命周期价值,巩固儿童健康管理领域的先发优势。

投资建议与盈利预测

短期看,若疫情形势改善,消费板块(百货+7-Eleven便利店)有望释放业绩弹性;中长期看,轻奢零售行业空间广阔,公司通过调改升级提升坪效,加码生鲜加强与7-Eleven湖北加盟模式,零售主业有望稳步增长。医疗健康领域已成为第二增长曲线,儿科+骨科联动赋能,预计将成为未来利润核心来源。分析师预测2022~2024年EPS分别为0.25、0.29、0.32元/股,对应PE分别为18、16、14倍,维持“买入”评级。

风险提示

局部地区疫情反复影响消费客流与医疗门诊量;7-Eleven便利店拓店进度不及预期;医疗板块(儿科、骨科等)新业务培育时间较长,规模效应释放存在不确定性;并购整合风险及商誉减值压力。

重要财务指标

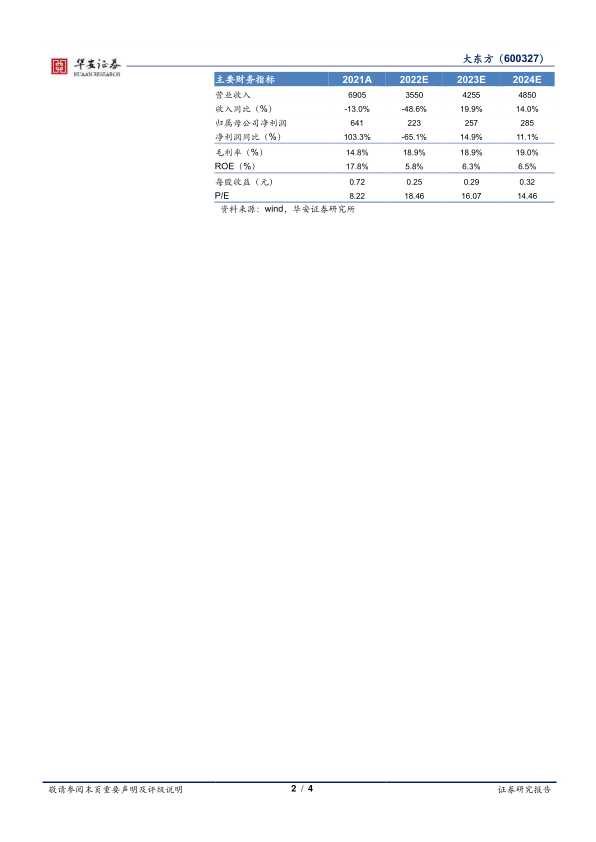

该部分列举了2021A及2022~2024E的核心财务预测:营业收入2022年预计降至35.50亿元(同比-48.6%),2023~2024年恢复增长至42.55亿、48.50亿元;归母净利润2022年大幅下滑至2.23亿元(同比-65.1%),2023~2024年逐步回升至2.57亿、2.85亿元;毛利率从2021年的14.8%提升至2022E的18.9%,主要受益于高毛利医疗业务占比提升;ROE从2021年的17.8%降至2022E的5.8%,随后缓慢回升至6.5%;每股收益由2021年的0.72元降至2022E的0.25元,对应估值从8.22倍PE上升至18.46倍。

财务报表与盈利预测

资产负债表

2021年总资产82.54亿元,预计2022年降至67.69亿元,主要因汽车业务出表及现金减少;流动资产中存货从22.29亿元大幅降至3.55亿元,反映业务结构变化;固定资产维持稳定,无形资产因医疗并购增加;负债端短期借款5.87亿元维持不变,长期借款2022年预计新增1亿元。

利润表

2021年营业收入69.05亿元,2022年预计缩至35.50亿元;营业成本同步下降,毛利提升;投资净收益2021年因资产出售达6.20亿元,2022年预计降至1.77亿元;营业利润从2021年的8.94亿元降至2022E的3.57亿元;归母净利润2021年6.41亿元,2022年2.23亿元。

现金流量表

2021年经营活动现金流净额6.44亿元,2022年预计转负为-0.18亿元,主要因营运资金变动及利润减少;投资活动现金流2021年净流入5.73亿元(出售业务回收资金),2022年净流入预计降至1.55亿元;筹资活动现金流2021年净流出5.28亿元,2022年预计净流入1.30亿元(因新增借款)。

主要财务比率

成长能力:营收2022年降48.6%,2023~2024年恢复中低双位数增长;归母净利润2022年降65.1%,后两年恢复至11~15%。盈利能力:毛利率从14.8%升至18.9%~19.0%,净利率从9.3%降至5.9%~6.3%。偿债能力:资产负债率从52.5%降至38.3%~39.1%,流动比率与速动比率改善。营运能力:总资产周转率下降,应收账款周转率维持健康水平。估值:P/E从2021年的8.22倍上升至2022E的18.46倍,P/B从1.46倍降至1.08倍。

总结

大东方2022年三季报核心特征为“基数效应下的业绩失真”与“医疗业务接棒成为主引擎”。营收与利润的大幅下滑完全归因于同期汽车业务出表带来的非经常性损益高基数,而剔除该因素后,存续业务中医疗板块贡献了近75%的营收且保持双位数增长,消费板块(百货零售与餐饮食品)在疫情压力下展现出超预期的修复能力。公司已从传统零售+汽车经销商转变为零售+医疗双主业结构,并且将儿科健康作为医疗业务的核心战略方向,通过并购与内部整合快速搭建起覆盖22个城市、50余家机构的儿童专科网络,涵盖内分泌、心理、康复等高增长子领域。财务预测显示,2022年将是业绩底部,2023年起营收与利润将重回增长轨道,毛利率与ROE有望受益于医疗业务的更高利润率而逐步改善。投资评级维持“买入”,但需关注疫情反复、7-Eleven拓店推进、以及医疗新业务培育期的不确定性。整体而言,公司战略转型方向清晰,医疗板块的高成长性与消费板块的稳定现金流形成较好的风险对冲,长期价值正在重塑。

微信扫一扫-立即使用

微信扫一扫-立即使用