中心思想

新冠检测需求驱动业绩超预期,现金流与订单预示全年高增长

万孚生物2020年一季度报告显示,在新冠检测试剂订单强劲增长的推动下,公司扣非净利润增速(38.74%)超出市场预期,经营性现金流净额同比激增1994%,预收款项较期初暴增881%。这表明新冠相关业务已成为公司短期业绩的核心驱动力。

产能爬坡完成在即,二季度是全年业绩的关键放量期

截至一季度末,公司新冠试剂产能已达50万人份/日,但实际销售天数不足40天,产能仍处于爬坡阶段。随着二季度产能充分释放及海外订单持续兑现,新冠检测试剂的出口销售将显著增厚全年业绩,预计2020年归母净利润增速可达48%。

主要内容

业绩回顾:一季报财务数据超预期

营收与利润双增长,扣非净利增速领跑

公司一季度实现营业总收入5.52亿元,同比增长21.92%;归属于上市公司股东的净利润0.98亿元,同比增长34.82%;扣非后净利润0.95亿元,同比增长38.74%,增速处于此前预告的25%-35%区间上限,超出市场预期。

现金流与预收款项同比激增,订单储备充足

报告期内,经营活动产生的现金流量净额高达4.88亿元,同比增长1994%;截至期末预收款项4.14亿元,较期初增长881%。现金流与预收款的大幅增长,主要体现了新冠检测相关订单的强劲增长态势,为全年业绩高增奠定了坚实基础。

业务驱动:新冠检测试剂成为业绩核心增量

产品注册与市场拓展提速,海外覆盖面持续扩大

2月22日,公司新冠抗体检测试剂获得CFDA注册证并正式投产;3月5日,三个新冠抗体检测试剂获欧盟CE准入。自3月初海外疫情爆发以来,海外订单迅速增长,截至一季度末,产品已覆盖韩国、德国、意大利、巴西、委内瑞拉等20多个国家和地区。

产能爬坡接近完成,二季度将进入放量阶段

目前公司新冠试剂产品产能已达到50万人份/日。考虑到一季度实际销售天数不足40天且产能处于爬坡阶段,随着二季度产能充分释放与国际订单的逐步兑现,新冠检测试剂的出口销售有望持续增厚公司业绩。

前景展望:慢病业务回暖与长期成长性

国内门诊逐步正常化,慢病检测需求有望回暖

报告指出,随着国内普通门诊的逐步正常化,一季度因疫情受到压制的慢病检测等需求有望迎来复苏,为公司的非新冠业务提供支撑。

维持“增持”评级,长期增长路径明确

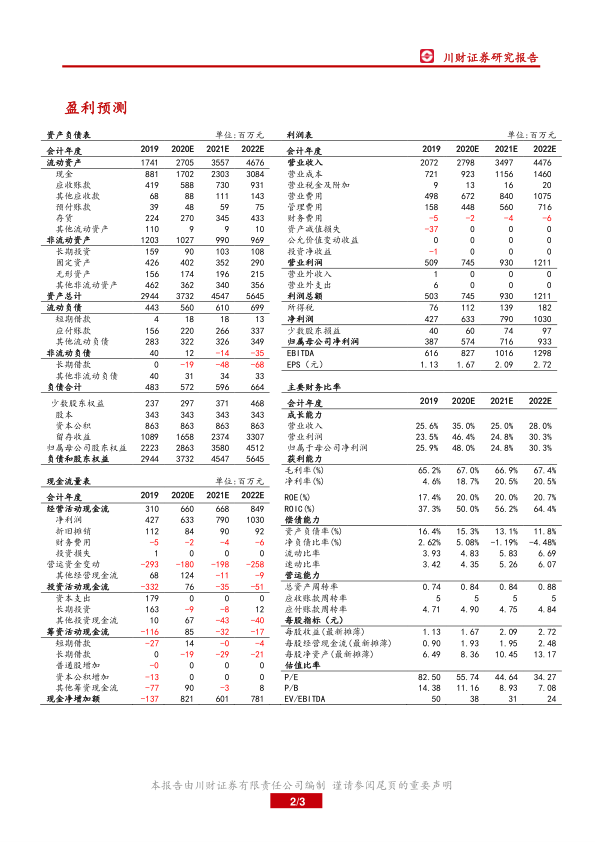

基于新冠检测业绩增厚及慢病业务回暖的逻辑,川财证券维持“增持”评级。预计2020-2022年公司营业收入分别为27.98亿、34.97亿、44.76亿元,同比增速分别为35%、25%、28%;归母净利润分别为5.74亿、7.16亿、9.33亿元,对应EPS分别为1.67、2.09、2.72元/股。

风险提示

- 产品研发失败风险

- 疫情影响门诊量导致非新冠业务恢复不及预期

- 分级诊疗政策推进不及预期

总结

短期爆发:新冠检测赛道红利加速业绩兑现

万孚生物2020年一季度业绩印证了新冠检测业务对财务数据的强力拉动。经营性现金流大增1994%、预收款项暴增881%的数据,突出反映了公司在全球疫情背景下的订单获取能力与市场地位。扣非净利润增速38.74%超出市场预期,证明了其盈利质量的改善。

中期展望:产能释放与海外订单共振,全年业绩无忧

一季度产能尚处于爬坡阶段,而二季度每日50万人份的产能将得到充分释放,叠加海外订单持续兑现,预计将为公司带来显著的业绩增量。同时,国内慢病检测业务的逐步回暖将形成双轮驱动。基于此,川财证券预测公司2020年净利润将同比增长48%,对应PE为55.74倍,整体投资逻辑清晰,业绩确定性较强。

微信扫一扫-立即使用

微信扫一扫-立即使用