春立医疗(688236)

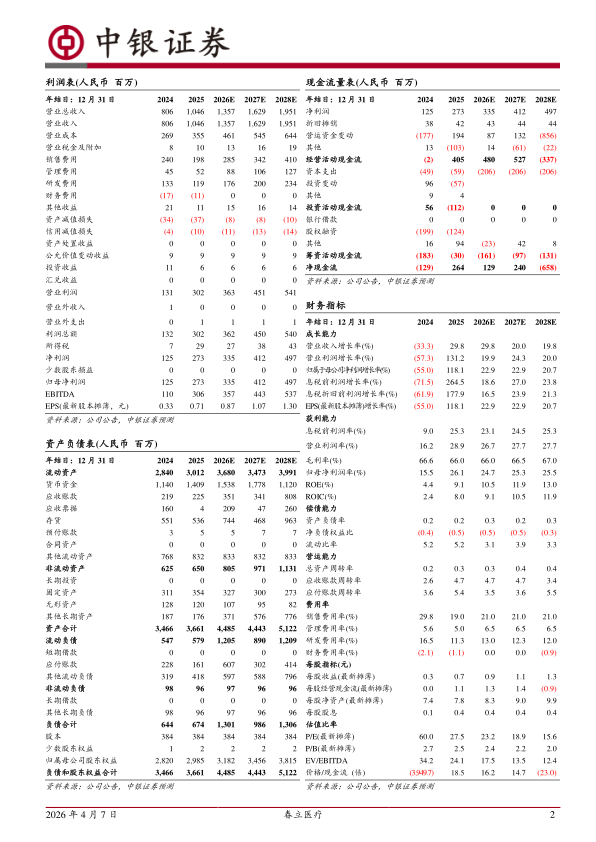

公司发布2025年年报,2025年公司实现营收10.46亿元,同比增长29.77%;实现归母净利润2.73亿元,同比增长118.05%;扣非归母净利润2.56亿元,同比增长170.29%。公司集采影响基本出清,业绩实现大幅增长,国际化业务稳步开拓,我们看好公司海外业务快速发展,贡献重要增长引擎,维持买入评级。

支撑评级的要点

集采影响出清,业绩实现快速增长。2025年公司实现营收10.46亿元,同比增长29.77%;实现归母净利润2.73亿元,同比增长118.05%;扣非归母净利润2.56亿元,同比增长170.29%。分季度看,2025Q4公司实现营收2.90亿元,同比下降2.66%;实现归母净利润0.81亿元,同比增长26.90%;扣非归母净利润0.75亿元,同比增长47.94%。公司业绩实现大幅增长,主要系公司稳定供应集采产品销量持续增长,同时稳步推进国际市场开拓工作,出口业务持续攀升,带动公司业绩大幅上涨。

海外市场加速开拓,营收表现亮眼。分区域来看,2025年公司实现海外销售收入4.88亿元,同比增长38.18%,营收占比达46.69%,公司持续加速海外市场开拓,海外业绩实现快速增长。国际注册方面,截至2025年12月31日,公司取得多个国家的产品注册证。公司髋、膝、脊柱三个系列产品均顺利通过了CE年度体系审核和监督审核。同时,公司“膝关节假体系统”获得美国FDA510(K)批准。随着公司海外产品陆续获批持续优化产品结构,显著增强公司国际竞争力,推动公司海外业务快速发展。2025年公司实现国内销售收入5.57亿元,同比增长23.20%,随着集采落地,公司稳定供应集采中选产品,人口老龄化下,骨科发病率上升,骨科疾病治理需求日益增加,公司积极布局手术机器人等新兴治疗技术增强核心竞争力,未来公司将继续推进产品创新和市场拓展,驱动国内业务快速增长。

降本增效显著,盈利能力稳步提升。2025年毛利率为66.04%(-0.59pp),随着国家高值耗材带量采购政策落地实施,产品中标价格调整,导致相关产品毛利率下降。2025年销售/管理/研发/财务费用率分别为18.95%/5.00%/11.33%/-1.09%,同比-10.86/-0.62/-5.19/+1.03pct。公司降本增效成效显著,销售、管理和研发费用率同比下降,带动公司盈利能力显著修复,2025年公司净利率26.07%(+10.60pp)实现大幅回升。

估值

考虑到集采影响出清,海外业务实现快速增长,我们上调公司盈利预测,预计2026-2028年归母净利润为3.35/4.12/4.97亿元(原预测2026/2027年归母净利润为1.83/2.21亿元),对应EPS分别为0.87/1.07/1.30元。截至2026年4月3日收盘,对应26-28年PE分别为23.2/18.9/15.6倍,公司已经过集采阵痛期,恢复良性增长,同时,国际化业务稳步推进,我们看好公司海外业务快速发展,贡献重要增长引擎,维持买入评级。

评级面临的主要风险

集采政策超预期,进一步导致公司产品价格下降;行业手术量恢复不达预期,导致公司销售低于预期。

微信扫一扫-立即使用

微信扫一扫-立即使用