恒瑞医药(600276)

公司公布25年年报,25年全年公司实现营业收入316.29亿元,同比增长13.02%,归母净利润为77.11亿元,同比增长21.69%,扣非归母净利润为74.13亿元,同比增长20.00%,公司拟向全体股东按每10股派发现金股利2.00元(含税),公司创新产品逐步成为公司重要增长引擎,且创新进展及全球化布局持续推进,我们看好公司未来的发展机会,维持买入评级。

支撑评级的要点

创新成果凸显,创新药逐步成为增长主引擎。25年全年,公司创新药销售收入163.42亿元,同比增长26.09%,占药品销售收入的比重达58.34%,已经成为驱动公司业绩增长的主要动力。创新药业务拆分看,其中抗肿瘤产品收入132.40亿元,同比增长18.52%,占整体创新药销售收入的81.02%;非肿瘤产品收入31.02亿元,同比增长73.36%,占整体创新药销售收入的18.98%。值得说明的是,25年公司(含子公司)有7款I类创新药获批上市,如伊立替康脂质体、瑞康曲妥珠单抗等产品,这些产品仍处于商业化初期,销售潜力仍未释放,未来伴随公司新产品的持续推广,创新药业务有望持续驱动公司业绩快速增长。

对外许可持续推进,创新药出海成效显著。创新药对外许可作为公司常态化业务,25年整体收入达33.92亿元,已成为公司收入的重要组成部分。25年公司收到MSD、MerckKGaA、GSK等海外药企的首付款/股权金额等,未来伴随相关产品临床/商业化的进一步推进,后续里程碑付款有望为公司业绩带来持续增量。除此之外,公司稳步推进海外临床,25年,公司新开设美国波士顿临床研发及合作中心,多个创新药启动首项海外临床试验,涵盖临床Ⅰ期到Ⅲ期阶段,其中卡瑞利珠单抗在美国的BLA上市申报已重新递交并获受理。此外,公司瑞康曲妥珠单抗(SHR-A1811)联合阿得贝利(SHR-1316)和化疗用于胃癌或胃食管结合部腺癌的孤儿药资格认证获得FDA批准,创新药出海成效显著。

研发储备丰富,看好公司长期发展。25年,公司累计研发投入87.24亿元,其中费用化研发投入69.61亿元,占同期总收入比重22%,研发持续保持较高的投入,与之对应,公司研发储备十分丰富,除目前已经上市的创新药外,公司有100多个自主创新产品正在临床开发,400余项临床试验在国内外开展,看好公司的长期发展。

估值

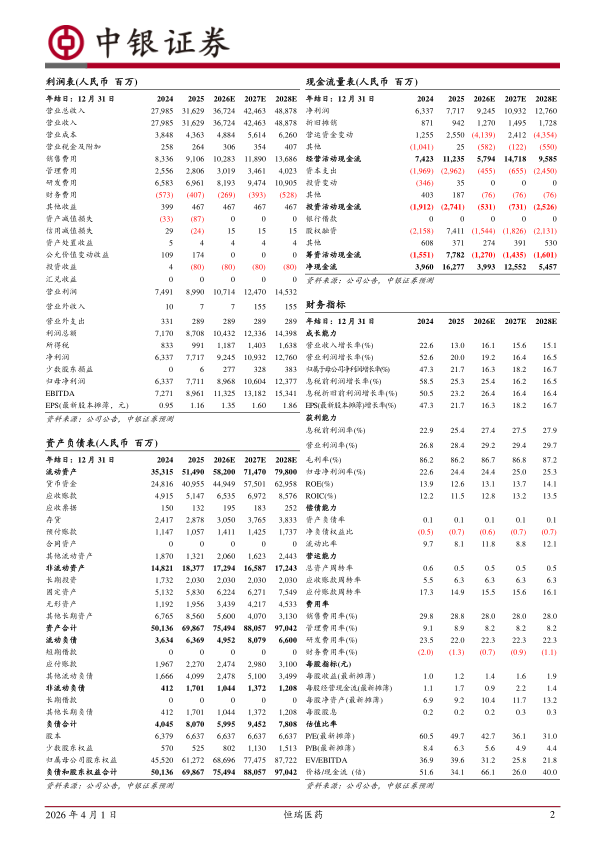

公司创新药业务已经具备一定体量,且保持快速增长,基于此,我们上调公司的盈利预测,预测公司26-28年归母净利润为89.68/106.04/123.77亿元(原26-27年预测为79.78/92.08亿元),对应EPS分别为1.35/1.60/1.86元,截止到31日收盘,股价对应PE为42.7/36.1/31.0x,公司创新产品逐步成为公司重要增长引擎,且创新进展及全球化布局持续推进,我们看好公司未来的发展机会,维持买入评级。

评级面临的主要风险

公司创新药销售进展不及预期;公司国际化推进不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用