中心思想

业绩稳健增长,符合预期

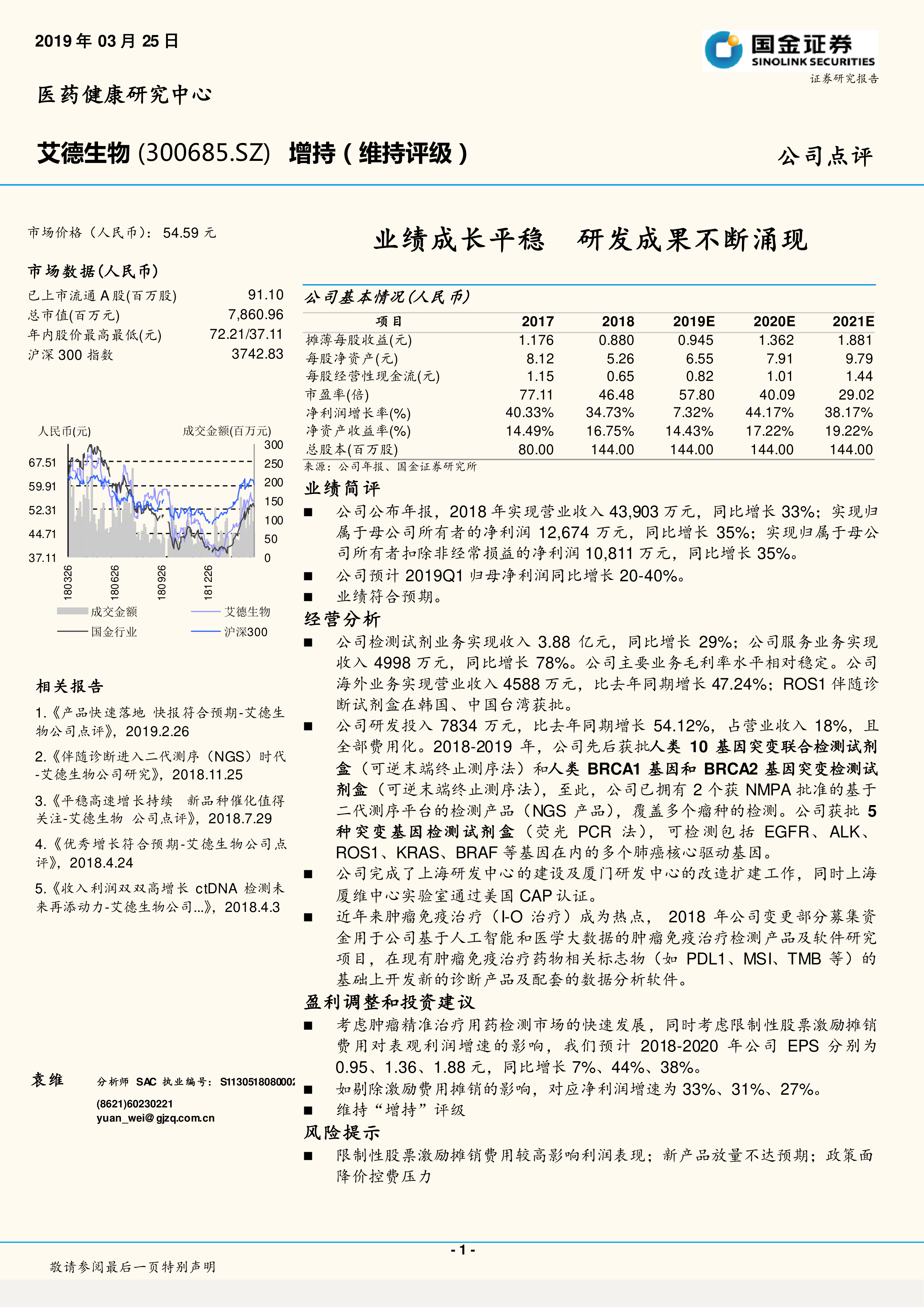

公司2018年实现营业收入4.39亿元,同比增长33%;归母净利润1.27亿元,同比增长35%,整体业绩符合市场预期。其中,检测试剂业务收入3.88亿元(+29%),服务业务收入0.50亿元(+78%),海外业务收入0.46亿元(+47%),业务结构持续优化,海外拓展成效显著。

研发投入高增长,NGS产品线丰富

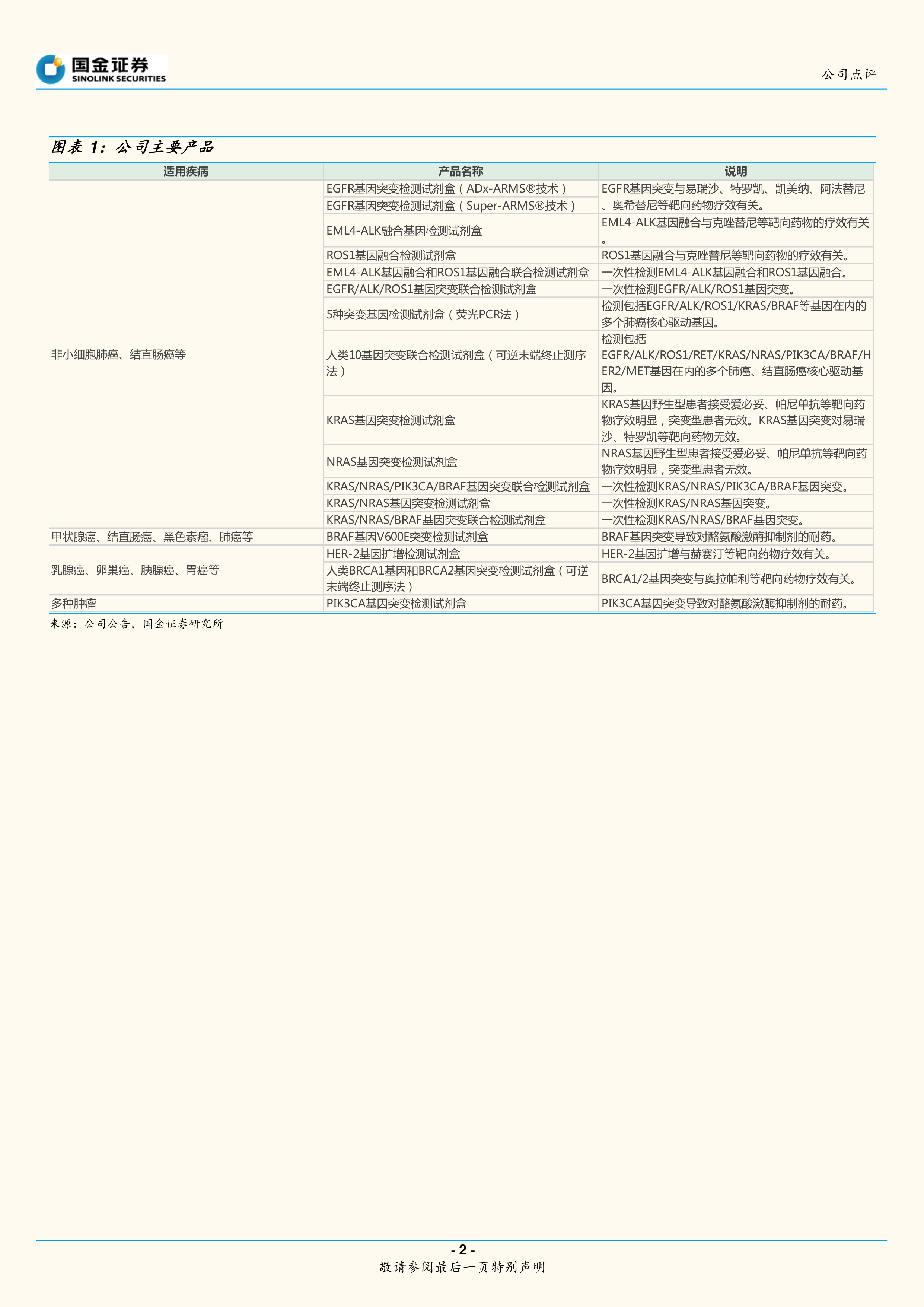

公司2018年研发投入7834万元,同比增长54%,占营收18%,且全部费用化。年内先后获批2个基于NGS平台的检测产品(人类10基因联合检测试剂盒、人类BRCA1/2基因检测试剂盒),与已有5种荧光PCR法试剂盒形成覆盖肺癌、结直肠癌、乳腺癌等多个瘤种的检测体系。同时,公司积极布局肿瘤免疫治疗伴随诊断领域,为长期增长奠定基础。

主要内容

业绩简评

- 收入利润双增:2018年营收4.39亿元(+33%),归母净利润1.27亿元(+35%),扣非净利润1.08亿元(+35%),增速与往年持平,符合预期。

- 2019Q1指引:公司预计2019年第一季度归母净利润同比增长20%-40%,延续稳健增长态势。

经营分析

检测试剂与检测服务双轮驱动

- 检测试剂:收入3.88亿元,同比增长29%,毛利率水平稳定,核心品种包括EGFR、ALK、ROS1等基因检测试剂盒。

- 检测服务:收入4998万元,同比增长78%,增速显著,表明服务模式逐步放量。

- 海外业务:收入4588万元,同比增长47%;ROS1伴随诊断试剂盒在韩国、中国台湾获批,国际化进程加快。

研发创新成果密集落地

- 研发投入:7834万元,同比+54%,占营收18%,全部费用化。

- 产品获批:2018-2019年先后获批“人类10基因突变联合检测试剂盒”(NGS)和“人类BRCA1/2基因突变检测试剂盒”(NGS),至此公司拥有2个NGS平台产品及5个荧光PCR法产品,覆盖肺癌、结直肠癌、乳腺癌、卵巢癌等核心瘤种。

- 基础设施升级:完成上海研发中心建设及厦门研发中心改扩建,上海厦维中心实验室通过美国CAP认证,提升研发与服务能力。

前瞻布局肿瘤免疫治疗领域

- 项目调整:2018年变更部分募集资金,用于基于人工智能和医学大数据的肿瘤免疫治疗检测产品及软件研发,涉及PD-L1、MSI、TMB等标志物,紧跟I-O治疗热点,拓展新增长点。

盈利调整和投资建议

- 盈利预测:预计2018-2020年EPS分别为0.95、1.36、1.88元,同比增长7%、44%、38%(剔除激励费用摊销影响后净利润增速为33%、31%、27%)。

- 评级:维持“增持”评级。

风险提示

- 限制性股票激励摊销费用较高,可能影响表观利润表现;

- 新产品放量不达预期;

- 政策面降价控费压力。

总结

艾德生物2018年年报显示,公司业绩增长稳健,营收和净利润均实现约35%的同比增长,符合市场预期。在经营层面,检测试剂与服务双轮驱动,海外业务加速拓展;研发投入力度加大,2款NGS产品获批上市,完善了多瘤种伴随诊断产品矩阵;公司同时前瞻布局肿瘤免疫治疗伴随诊断,为中长期成长注入动力。盈利预测考虑激励费用摊销后增速有所放缓,但剔除该影响后净利润增速仍保持在30%左右,成长性良好。维持“增持”评级,但需关注激励费用、新产品放量及政策控费等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用