中心思想

一季报业绩稳增,现金流健康

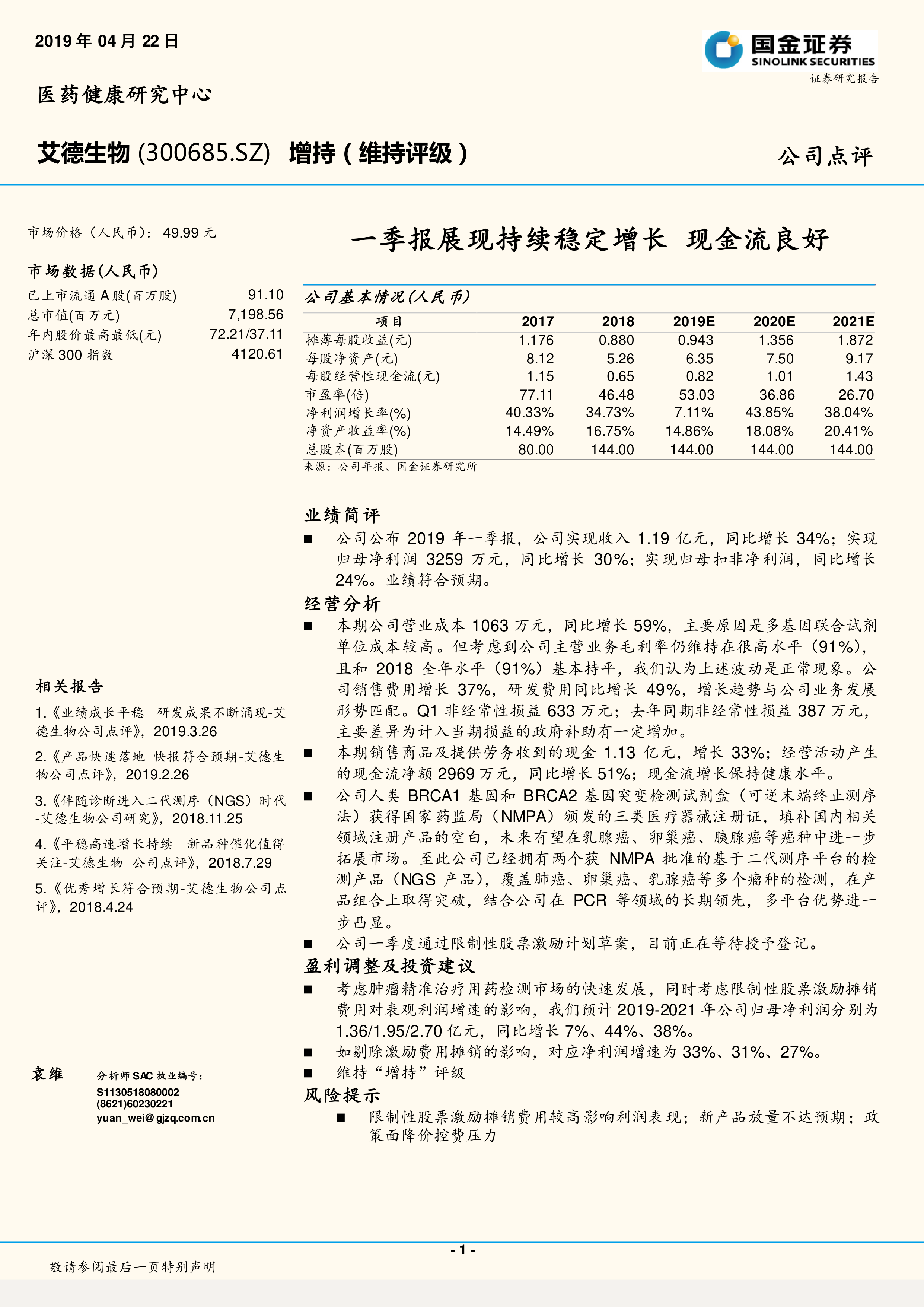

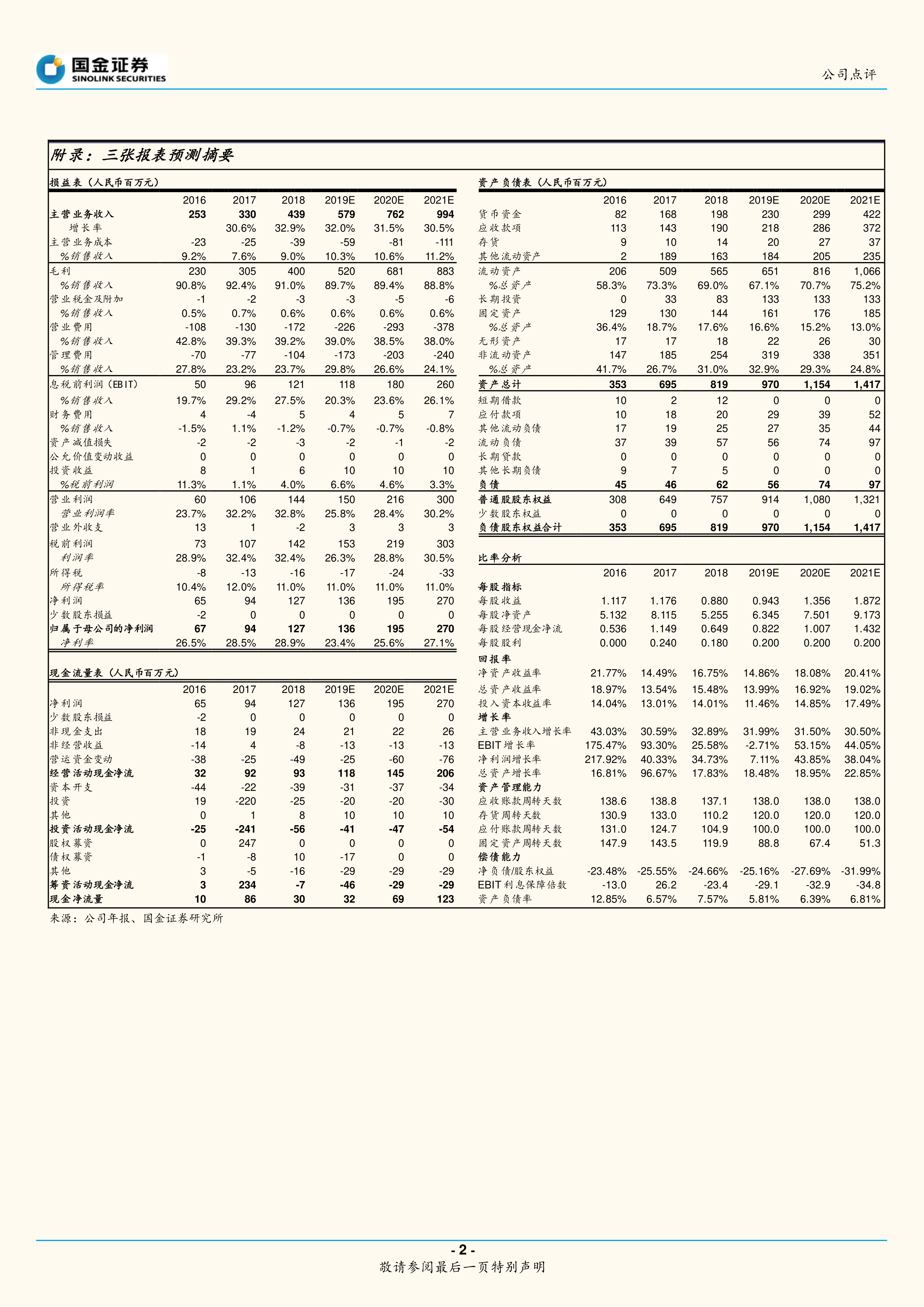

2019年一季度,艾德生物实现收入1.19亿元,同比增长34%;归母净利润3259万元,同比增长30%;扣非净利润同比增长24%。业绩符合预期,主营业务毛利率维持91%高位,经营活动现金流净额同比增长51%,显示出公司内生增长稳健、现金流状况优良。核心财务指标印证肿瘤精准诊断市场的持续扩容与公司龙头地位的强化。

产品组合突破,多平台优势凸显

公司人类BRCA1/BRCA2基因突变检测试剂盒(NGS法)获得NMPA三类注册证,填补国内该领域空白,进一步巩固其在肺癌、卵巢癌、乳腺癌等多瘤种检测的布局。叠加此前已在PCR领域建立的领先优势,公司多平台(PCR+NGS)组合策略日趋完善,为未来收入增长注入新动能。

主要内容

业绩简评

公司2019年一季度收入1.19亿元(+34%),归母净利润3259万元(+30%),扣非净利润同比增长24%,符合市场预期。非经常性损益633万元(主要为政府补助增加),对利润小幅贡献。

经营分析

- 成本与费用结构:营业成本同比增长59%,主要因多基因联合试剂单位成本较高,但综合毛利率仍达91%,与2018年全年持平,成本波动属正常。销售费用增长37%,研发费用增长49%,与业务扩张节奏匹配。

- 现金流状况:销售商品收到现金1.13亿元(+33%),经营活动现金净额2969万元(+51%),现金流增长健康。

- 产品注册进展:BRCA1/BRCA2基因突变检测试剂盒(NGS法)获NMPA三类注册证,填补国内空白,有望在乳腺癌、卵巢癌、胰腺癌等癌种拓展市场。目前公司拥有两个NGS平台获证产品,覆盖肺癌、卵巢癌、乳腺癌等,多平台优势进一步凸显。

- 股权激励:一季度通过限制性股票激励计划草案,等待授予登记。

盈利调整及投资建议

考虑肿瘤精准治疗检测市场快速发展及限制性股票激励摊销费用影响,预计2019-2021年归母净利润分别为1.36/1.95/2.70亿元,同比增长7%/44%/38%;若剔除激励费用摊销,对应净利润增速为33%/31%/27%。维持“增持”评级。

风险提示

- 限制性股票激励摊销费用较高影响利润表现;

- 新产品放量不达预期;

- 政策面降价控费压力。

总结

核心增长逻辑:业绩稳健与产品线升级共振

2019年一季报显示公司收入与利润维持30%以上增速,毛利率稳定、现金流优异,体现肿瘤伴随诊断市场的强劲需求。BRCA基因检测试剂盒获批标志着NGS产品矩阵进一步丰富,有望打开乳腺癌、卵巢癌等新增长空间,多平台协同效应强化竞争壁垒。

风险与展望:需关注激励费用与政策压力

股权激励摊销费用短期压制表观利润增速,但剔除后内生增速超30%,反映基本面扎实。未来需跟踪新产品放量节奏及集采降价政策影响。综合看,公司有望凭借技术领先和产品组合优势,在精准医疗赛道持续扩大份额。

微信扫一扫-立即使用

微信扫一扫-立即使用