中心思想

扣非净利润高增长,现金流显著改善驱动价值回归

本报告核心观点认为,九州通2018年业绩符合预期,尽管归母净利润受2017年拆迁补偿款高基数影响同比下滑7.26%,但扣除非经常性损益后的归母净利润实际增速达21.61%,显示主业盈利能力强劲。经营现金流净额从-22.34亿元大幅扭正至12.22亿元,表明公司应收账款风险控制成效显著,现金流改善成为未来利润增长的坚实基础。

渠道下沉与品种结构优化构筑长期增长引擎

报告强调,受益于分级诊疗政策推进,公司在二级以下基层医疗机构和零售药店渠道实现高增长(基层销售同比+49.55%,FBBC线上B2B销售同比+156.30%),同时大力发展中药材、医疗器械等高毛利品种,产品结构持续优化,推动整体盈利能力提升,预计未来2-3年利润端将维持20%-30%的增速。

主要内容

事件回顾:业绩符合预期,扣非净利增速亮眼

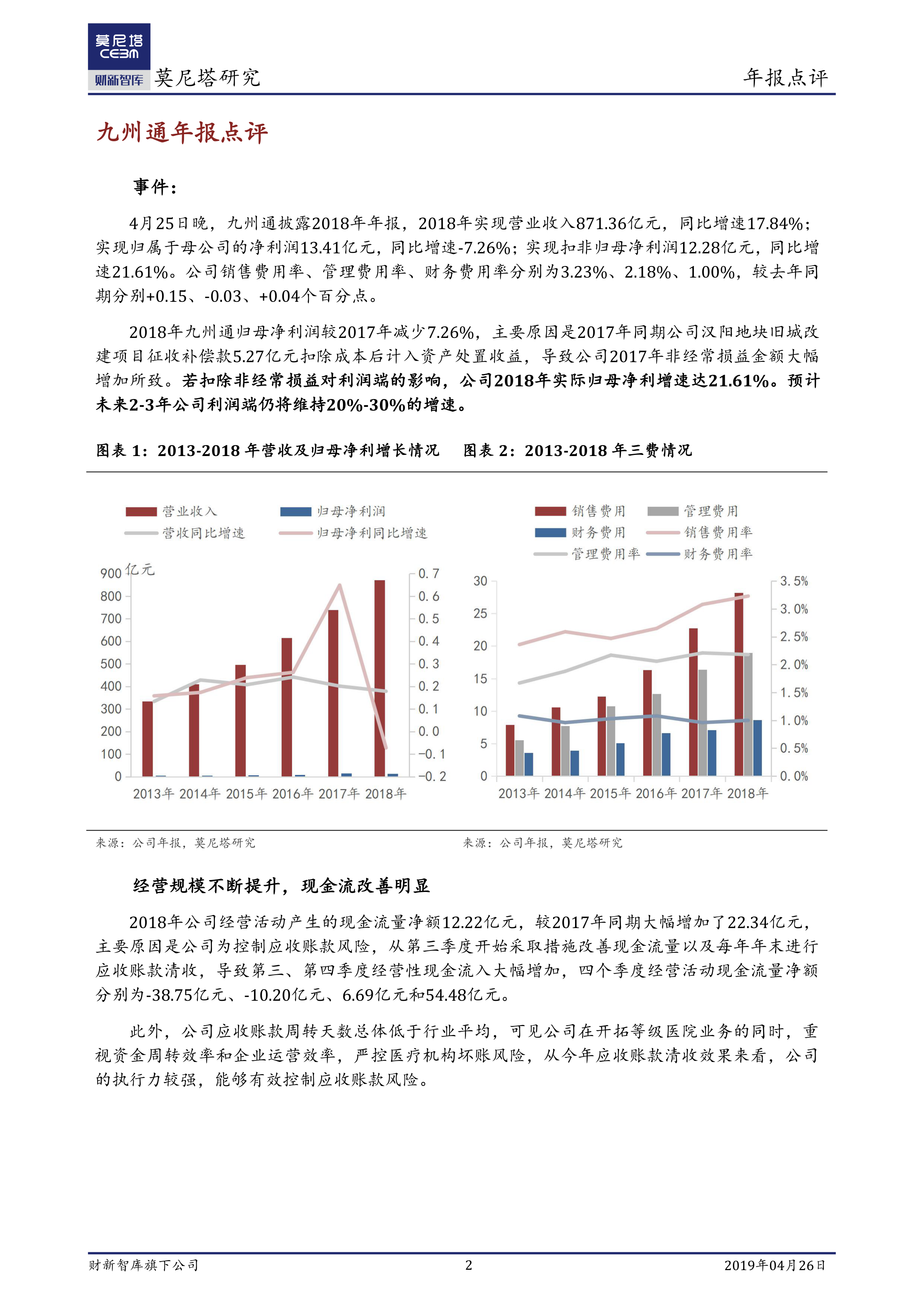

公司2018年实现营业收入871.36亿元,同比增长17.84%;归母净利润13.41亿元,同比下降7.26%;扣非归母净利润12.28亿元,同比增长21.61%。三费比率分别为3.23%(销售)、2.18%(管理)、1.00%(财务),较上年同期变动+0.15、-0.03、+0.04个百分点。归母净利润下滑主因2017年汉阳地块补偿款5.27亿元计入非经常损益导致基数较高,剔除该影响后实际增速达21.61%。

经营规模提升,现金流显著改善

2018年经营活动现金流量净额12.22亿元,较2017年大幅增加22.34亿元。公司自第三季度起加强应收账款管理,四个季度经营性现金流分别为-38.75亿元、-10.20亿元、6.69亿元和54.48亿元,下半年显著好转。应收账款周转天数低于行业平均水平,体现公司对资金周转和坏账风险的有效管控。

基层与药店渠道表现亮眼,受益政策红利

截至2018年末,公司二级以下基层医疗机构有效客户超7.7万家,实现销售收入115.39亿元,同比增长49.55%,预计未来三年维持40%以上高增速。FBBC业务体系(打包单体药店需求)中,B2B线上业务实现销售82.05亿元,同比增长156.30%,通过“黄金单品周”等活动实现快速放量。

品种结构优化,器械板块增长突出

西药、中成药收入685.55亿元(+15.37%),占比由2012年的89.5%降至78.84%;药材与中药饮片收入33.97亿元(+20.53%),占比升至3.91%;医疗器械与计生用品收入112.21亿元(+60.85%),占比升至12.9%,公司新设或收购16家子公司扩大覆盖;消费品收入37.84亿元(+16.13%),因渠道调整压缩低毛利业务。高毛利品种占比提升增强了盈利稳定性。

总结

业绩韧性与战略转型并进,现金流拐点确立

九州通2018年扣非净利润增长21.61%,经营性现金流转正,证明公司通过应收账款清收和运营效率提升成功控制了资金风险。在医药流通行业竞争加剧和医院控费背景下,公司凭借基层和药店渠道下沉策略,以及FBBC创新业务模式,实现了远高于行业平均的增长。同时,主动调整品种结构,压缩低毛利业务,聚焦中药材、医疗器械等高毛利率品类,推动盈利能力持续改善。

未来2-3年高增长可期,风险控制能力增强

基于分级诊疗政策红利持续释放、渠道掌控力提升以及高毛利品种放量,公司预计未来2-3年利润端将维持20%-30%的增速。当前应收账款风险已得到有效控制,执行力的强化为公司未来稳健经营提供了保障。总体而言,九州通正处于从规模扩张向质量效益转型的关键期,现金流改善和产品结构优化共同奠定了其长期投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用