中心思想

实验室盈利拐点显现,现金流显著改善

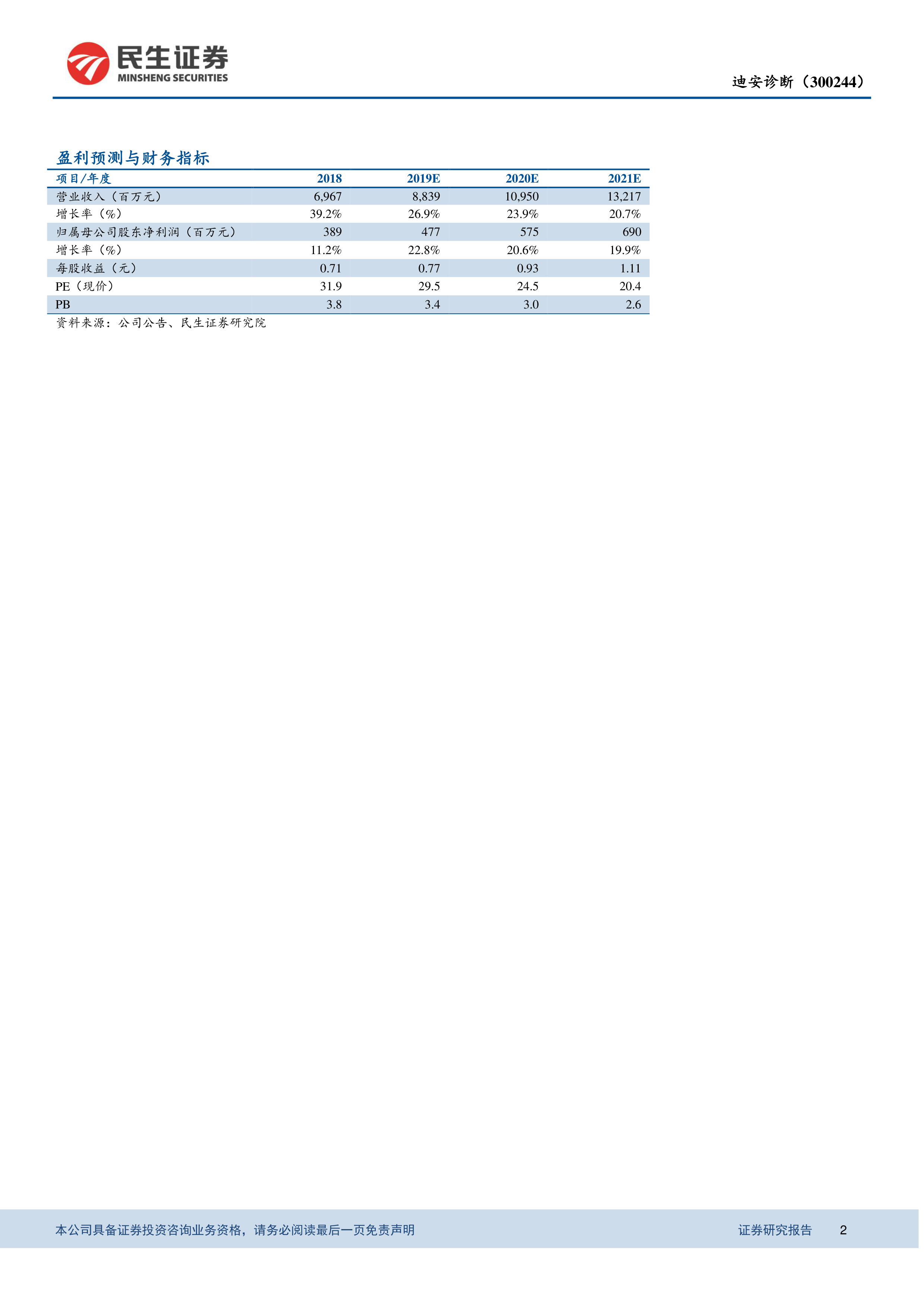

迪安诊断2019年上半年实现营收39.94亿元(+35.17%),归母净利润2.48亿元(+21.51%),经营性现金流净额-4786万元,同比大幅改善67.09%。核心驱动来自两大方面:一是实验室业务扭亏进程加速,上半年1家实验室扭亏,盈利实验室增至19家,预计全年23-25家实现盈利,为下半年业绩提供增量;二是渠道业务通过收购进入青岛、云南等新区域,诊断产品收入同比+43.98%,毛利率小幅提升至29.28%。同时,公司强化应收账款管控,应收账款增速(+4.17%)显著低于收入增速,叠加应付账款账期延长,现金流压力明显缓解。

“服务+产品”一体化战略进入收获期

公司诊断服务业务稳步推进(收入+21.05%),但受竞争和价格下降影响毛利率微降0.73个百分点至40.95%。渠道代理业务的快速扩张(收入+43.98%)成为收入增长主力。合作共建模式拓展至400家,精准诊断中心新增3家,为未来增长奠定基础。基于这些趋势,我们预测2019-2021年EPS分别为0.77/0.93/1.11元,对应PE为29.5/24.5/20.4倍,首次覆盖给予“谨慎推荐”评级。

主要内容

事件概述

2019年8月26日,公司发布半年度报告,2019年上半年实现营业收入、归母净利润、扣非后归母净利润分别为39.94亿元、2.48亿元、2.28亿元,同比增长35.17%、21.51%、17.52%。其中二季度单季营收21.59亿元(+23.65%),归母净利润1.75亿元(+24.16%)。经营活动现金流净额-4786万元,同比改善67.09%。

分析与判断

实验室扭亏为盈持续进行,渠道业务快速扩张

- 实验室盈利拐点:诊断服务业务收入13.18亿元(+21.05%),毛利率40.95%(-0.73pct)。子公司杭州迪安营收13.42亿元(+19.66%),净利润0.94亿元(+12.31%),业绩增速低于收入主因特检项目开发费用摊销。全国38家实验室中19家盈利,上半年新增1家扭亏,预计全年23-25家盈利,下半年业绩增量可期。

- 渠道业务扩张:通过收购进入青岛、云南、新疆、甘肃等地区,诊断产品收入26.22亿元(+43.98%),毛利率29.28%(+0.27pct),成为收入增长主要驱动力。

- 共建模式新引擎:合作共建数量达400家,开拓单体医院/区域中心/区域整体等子模式;精准诊断中心上半年新增3家,累计开展10余家建设,为未来增长提供新动能。

强化业务回款工作,现金流明显改善

- 应收账款管控成效显著:截至2019年6月30日应收账款34.39亿元,同比增长4.17%,远低于收入增速;部分子公司供应商应付账期延长及支付结算方式变更,应付账款10.53亿元(+4.03%)。应收及应付综合作用下,经营性现金流净额-4786万元,同比增长67.09%,显示公司回款能力与现金流管理能力显著提升。

投资建议

基于实验室盈利减亏趋势与渠道业务稳健发展,预测2019-2021年EPS分别为0.77、0.93、1.11元,对应PE为29.5、24.5、20.4倍。参考可比公司估值及行业地位,首次覆盖给予“谨慎推荐”评级。

风险提示

商誉减值风险、监管政策变动风险、市场竞争风险、检验项目价格下降风险。

总结

迪安诊断2019年上半年业绩稳健增长,核心亮点在于实验室业务逐步进入盈利收获期(年内预计23-25家实验室盈利),以及渠道代理业务的快速扩张(收入同比+43.98%)。现金流大幅改善,经营性现金流净额同比提升67.09%,反映公司应收账款管控有效、经营质量提升。管理层通过“服务+产品”一体化战略与共建模式持续拓展市场,预计2019-2021年净利润复合增长率约21%。首次覆盖给予“谨慎推荐”评级,需关注商誉及市场竞争风险。

微信扫一扫-立即使用

微信扫一扫-立即使用