中心思想

实验室扭亏与渠道扩张双轮驱动业绩稳健增长

- 2019年前三季度,公司实现营业收入62.10亿元(+27.10%),归母净利润3.52亿元(+20.47%),核心驱动力来自诊断服务实验室持续扭亏(5家扭亏,累计23家盈利)及诊断产品渠道业务的快速扩张(预计增速超40%)。

- 公司主动控制合作共建业务节奏,收入增速有所放缓(Q3单季+14.76%),但通过提升研发费用率(2.44%,+0.03pct)强化特检竞争力,费用管控整体良好(销售费用率8.56%,-0.09pct;管理费用率8.21%,-0.76pct)。

经营现金流显著改善,财务结构优化支撑长期发展

- 上游议价能力提升(应付账款周转率3.79,同比降低1.46),经营性现金流净额达1.33亿元,同比增长239.73%,现金流质量明显好转。

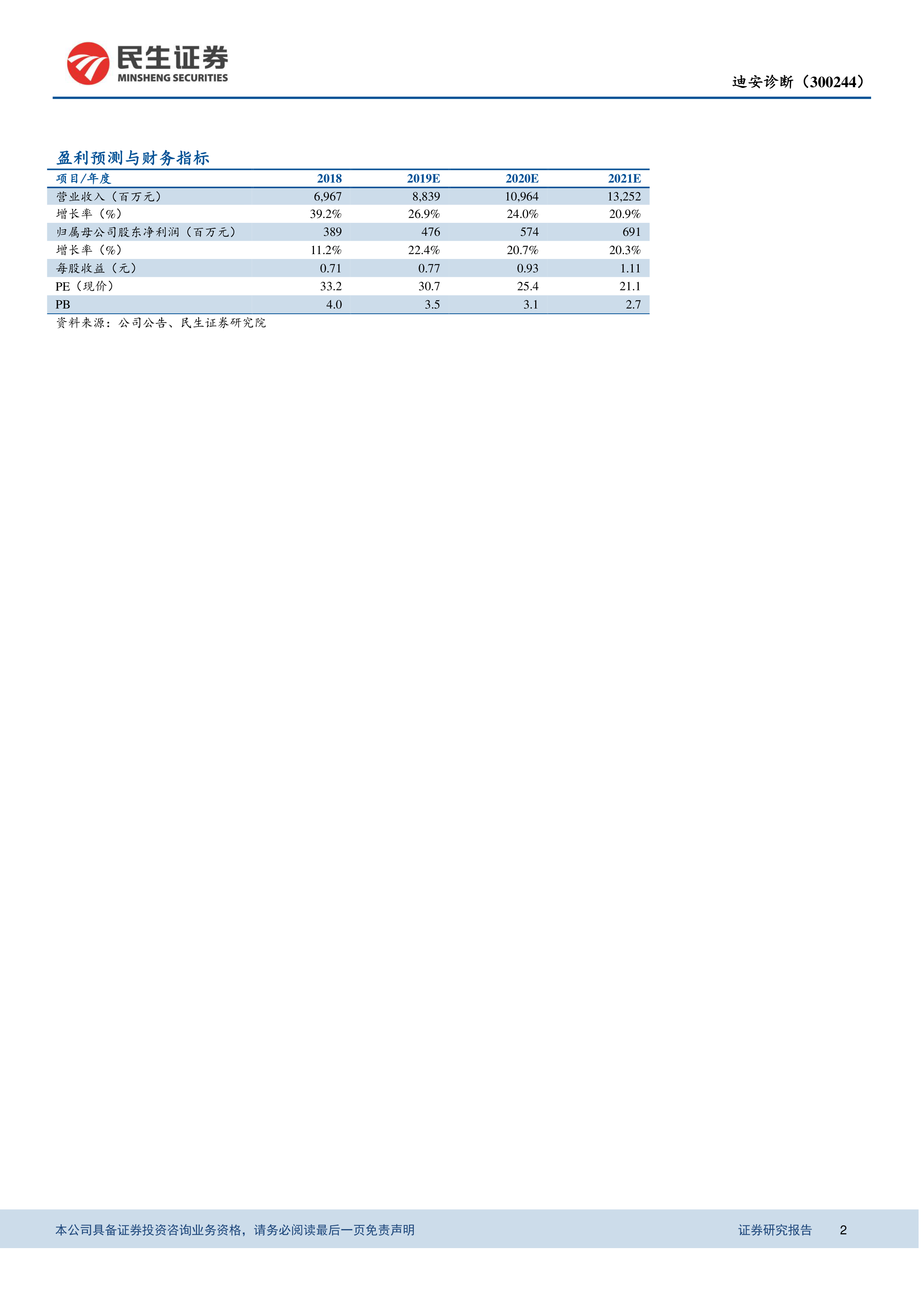

- 尽管毛利率因低毛利的渠道业务占比提升而下滑1.30pct至32.28%,但公司整体盈利能力保持稳定,预计2019-2021年EPS分别为0.77、0.93、1.11元,对应PE为31、25、21倍,维持“谨慎推荐”评级。

主要内容

一、事件概述

2019年10月24日,公司发布三季报:前三季度营收62.10亿元(+27.10%),归母净利润3.52亿元(+20.47%),扣非后归母净利润3.18亿元(+17.96%);Q3单季营收22.16亿元(+14.76%),归母净利润1.04亿元(+18.04%),扣非后0.90亿元(+19.09%)。经营性现金流净额同比增长239.73%至1.33亿元。

二、分析与判断

控制共建业务从而收入增速放缓,提升研发费用率提升特检竞争力

- 收入增速放缓:Q3单季同比+14.76%,低于上半年增速,主因控制合作共建业务拓展节奏及体检业务放缓。

- 毛利率下滑1.30pct至32.28%,受渠道业务低毛利影响。

- 费用控制良好:销售费用率-0.09pct至8.56%,管理费用率-0.76pct至8.21%,研发费用率+0.03pct至2.44%,聚焦特检项目开发。

实验室持续扭亏符合此前预期,渠道业务仍为重点并快速扩张

- 诊断服务业务稳步推进,预计收入同比增速约21%。38家实验室中前三季度5家扭亏,盈利实验室达23家,预计Q4还有1家有望盈利。

- 渠道业务持续延伸,通过收购进入青岛、云南、新疆、甘肃等地,预计前三季度诊断产品业务收入同比增速超40%。

上游议价能力提升,经营性现金流明显改善同比增长240%

- 应收账款周转率同比降低0.23至1.93,存货周转率同比降低0.35至3.31,回款工作仍需加强。

- 应付账款周转率同比降低1.46至3.79,显示公司对上游议价能力增强。

- 经营性现金流净额1.33亿元,同比+239.73%,现金流明显改善。

三、投资建议

预计公司2019-2021年EPS分别为0.77、0.93、1.11元,对应10月24日收盘价PE为31、25、21倍。参考可比公司估值及行业地位,维持“谨慎推荐”评级。

四、风险提示

需关注商誉减值风险、监管政策变动风险、市场竞争风险及检验项目价格下降风险。

总结

迪安诊断2019年第三季度报告显示出公司战略调整的成效:实验室逐步进入盈利期,渠道业务高增长,经营现金流大幅改善。尽管收入增速因控制共建业务而放缓,且毛利率受渠道业务影响有所下滑,但费用管控有效,研发投入持续加码,特检竞争力增强。公司财务结构优化,上游议价能力提升,为长期发展奠定基础。基于当前估值和行业地位,民生证券维持“谨慎推荐”评级,提示注意商誉减值等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用