中心思想

全球资本分化与本土确定性重构

2025年全球口腔产业投融资呈现显著结构性分化:海外市场以AI和SaaS技术驱动为主,美国市场贡献70%案例;中国市场则在总量收缩(同比-28.6%)中聚焦国产替代与产业链整合。资本逻辑从“想象力溢价”转向“确定性付费”,早期项目与战略投资占据主导,成长期项目估值承压。

产业资本主导生态闭环,中美赛道错位加剧

产业资本通过战略投资加速构建“设备-材料-产品-服务”全链路生态,时代天使等头部企业横向整合;中国市场3D打印与材料国产化保持韧性,而AI类项目几乎缺席。资本在退出受阻的背景下,更倾向于押注已验证的商业模型和技术壁垒。

主要内容

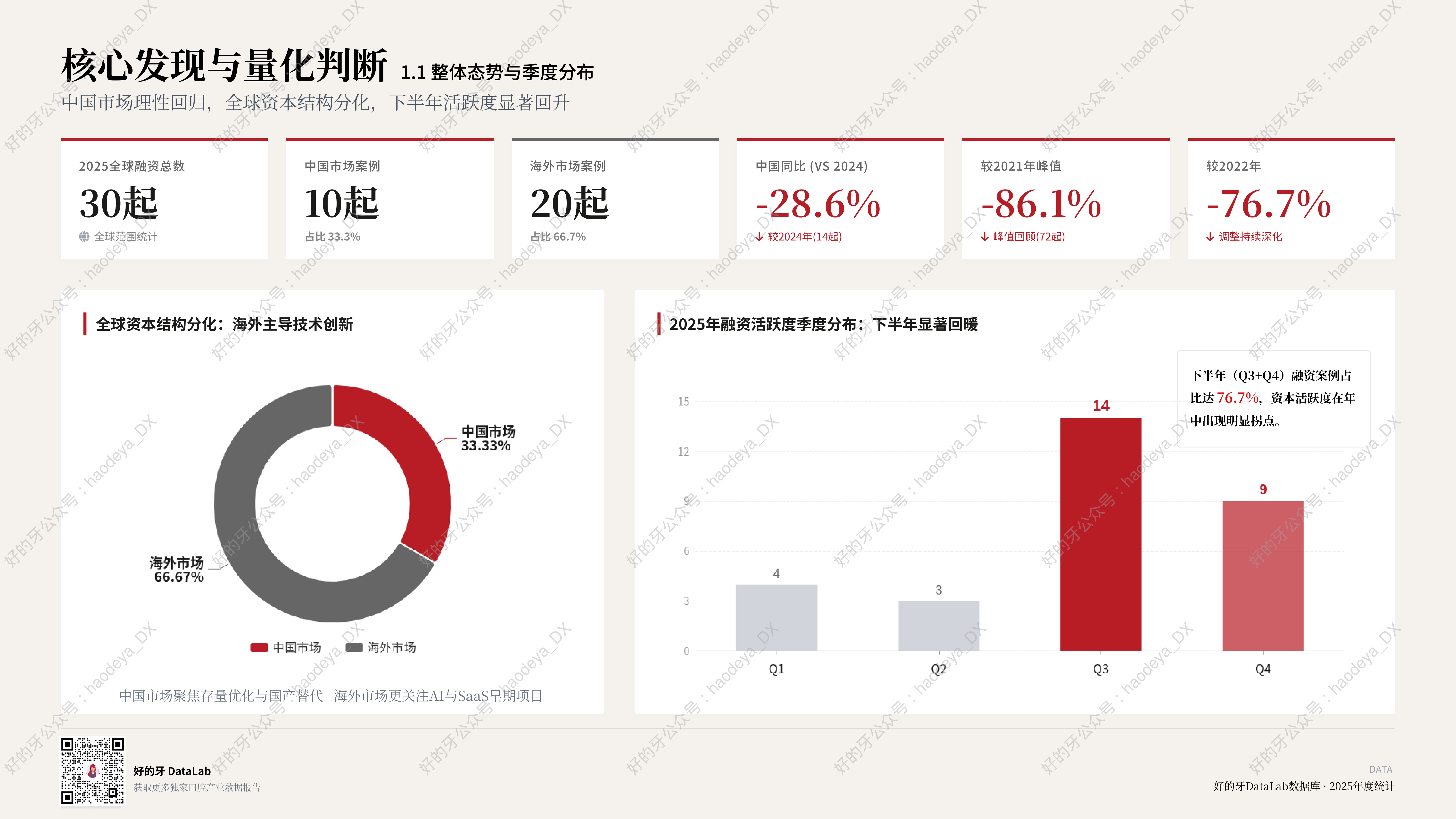

核心发现与量化判断

1.1 整体态势与季度分布

2025年全球口腔产业融资共30起(中国10起,海外20起),中国同比2024年下降28.6%,较2021年峰值骤降86.1%。资本结构分化:海外主导技术创新,中国市场聚焦存量优化与国产替代。下半年融资活跃度显著回升,Q3+Q4占比达76.7%,出现明显拐点。

融资轮次分布

2.1 早期与战略投资占主导

早期项目(种子轮+Pre-A+A轮)合计占比23.3%,战略投资/融资同样占比23.3%,反映资本偏好早期技术布局与产业资源整合。成长期(B轮及以后)融资有限,中后期项目估值与资本预期存在差距。代表企业包括Dentira、清锋科技、舒雅齐等。

地域分布

2.2 海外主导,中国占比收缩

海外20起案例中,美国主导(占70%),AI诊所管理、保险支付、DSO为热门赛道;中国10起案例中,长三角与珠三角合计占70%,聚焦3D打印与材料创新。市场偏好分化:海外关注技术驱动,中国聚焦国产替代与产业链整合。

细分赛道热度

3.1 信息技术类(AI+SaaS)

AI渗透加速:从诊断走向全流程管理,牙科人才平台(GoTu融资4500万美元)、AI工作流自动化(Archy、Toothfairy)受捧。支付端创新(LightSpun、Wisdom)以及垂直SaaS(领健E轮数亿元)表现活跃。AI应用在美国已突破影像诊断,深入运营毛细血管。

3.2 医疗器械类(3D打印+材料)

本土龙头(铖联科技B+轮近2亿元、Carbon获6000万美元)、设备材料一体化(清锋科技获时代天使战略投资)主导。国产替代加速,时代天使等巨头打通“设备-材料”链条。高性能氧化锆(玉汝成B轮)、正畸生物材料(瑞通生物C+)等细分场景获资本加持。

3.3 创新疗法/种植/隐形正畸/重资产服务

技术创新优先:无钻龋齿治疗(vVARDIS获5000万美元)、智齿预防技术(TriAgenics B轮)受青睐。产业资本主导整合:时代天使战略投资舒雅齐(持股35%),DSO模式(Allied OMS融资2.45亿美元)、闭环废物合规(Solmetex融资2亿美元)等重资产项目吸金显著。

融资金额分析

4.1 规模分布与区域差异

头部效应显著:DSO、供应链平台等重资产模式依靠大额融资(Allied OMS、Solmetex主导金额)。技术类项目单笔融资集中在500万-2000万美元区间。中国金额偏保守:除领健(数亿元)、铖联科技(近2亿元)外,多数项目停留在“数千万元”量级,反映人民币基金谨慎态度。

投资方图谱

5.1 资本结构图谱

财务VC关注技术验证(红杉、银湖投Carbon;TCV等投Archy),产业资本聚焦生态闭环(时代天使投清锋科技、舒雅齐;Vista Equity投Dentira)。PE巨头(KKR投DentalXChange)、政府引导基金(无锡创投投领健)等多元资本入场。

中国市场:2025 vs 2024

6.1 总量收缩下的结构性调整

案例数同比下降28.6%(14起→10起),消费品牌/再生医学赛道归零。医疗器械/材料赛道持平(8起),保持韧性;信息技术/SaaS下降50%,医疗服务下降50%。AI项目在中国本土仍缺席,但3D打印与材料国产化逻辑未变。

趋势洞察:2025年度四大核心判断

- AI Evolution: AI在美国市场跑得更快,全面渗透工作流与RCM,中国市场尚未入场。

- Capital Logic: 资本为确定性付费,只投资验证过的模型(如GoTu解决人才短缺、铖联科技商业化成熟)。

- Ecosystem: 时代天使构建“设备-材料-产品-服务”全链路生态,头部企业通过战略投资掌握数据入口。

- Market Divergence: 美国市场活跃、并购退出畅通;中国由国产替代政策与产业资本主导,财务投资保守,IPO周期拉长。

风险与挑战

- 诊所付费意愿(ROI困局): AI ROI不清晰,合规成本高,教育周期长。

- 中国政策环境不确定性: 种植牙集采后正畸与修复价格面临重构,耗材集采规则博弈。

- 市场教育成本(认知鸿沟): 预防意识薄弱,下沉市场价格敏感。

- 资本退出困境(流动性锁死): IPO波动,并购审慎,对赌条款严苛。

2026年展望

- 基准情景(10-15起): 技术项目保持韧性,产业资本主导,战略并购活跃。

- 乐观情景(15-20起): 消费回升,AI获突破,退出渠道畅通。

- 谨慎情景(8-12起): 中小企业融资难,行业深度整合。确定性赛道包括数字化种植、再生医学、国产替代、垂直SaaS。

总结

2025年全球口腔投融资总量收缩但结构分化:海外AI与SaaS引领资本流向,美国市场活跃;中国市场在案例数下降28.6%中聚焦国产替代与产业链整合,3D打印与材料赛道保持韧性。资本逻辑转向“确定性付费”,早期与战略投资主导,成长期项目稀缺。产业资本通过战略投资构建生态闭环,时代天使等头部企业加注全链路布局。风险方面,诊所付费意愿、政策不确定性、市场教育成本与退出困境构成短期压力。展望2026,中国市场融资案例数预计8-20起,技术驱动、国产替代与产业链整合为确定性方向,资本更看重盈利能力与商业化验证。

微信扫一扫-立即使用

微信扫一扫-立即使用