阳光诺和(688621)

主要观点:

事件概况

2025年12月,阳光诺和发布关于STC008注射液签署《技术开发合同》的公告。公司与浙江星浩控股合伙企业(有限合伙)就共同开发STC008注射液项目事宜达成合作协议并签署相应的《技术开发合同》。根据《技术开发合同》约定,公司将获得人民币5,000万元首付款及后续里程碑付款,累计总金额为5亿元(含税),以及销售净额(不含税)8%的销售分成。

事件点评

STC008临床试验稳步推进,较同靶点药物管线处领先水平

STC008为化药1类新药,靶点为GHSR-1a,适应症为晚期实体瘤的肿瘤恶液质,目前已处于临床I期阶段。晚期实体瘤的肿瘤恶液质是一种

在肿瘤患者中常见的严重并发症,严重影响患者的生活质量和生存期,市场巨大且临床急需。GHSR靶点是目前唯一有上市药物验证的肿瘤恶液质治疗靶点,成药性经临床充分验证。根据公司公告,目前国内市场尚无针对该适应症的专用治疗药物。STC008注射液的临床试验进展标志着公司在肿瘤治疗领域的进一步拓展,有望填补该领域国内治疗药物的空白。

与高校共建联合实验室,聚焦药物研发前沿领域

2025年12月17日,公司发布公告与北京大学医学部签署《北京大学医学部与北京阳光诺和药物研究股份有限公司共建“北大医学-阳光诺和创新药物联合实验室”协议书》。双方将聚焦细胞治疗、基因治疗等前沿领域,以开发临床候选药物为核心目标,充分发挥各自优势,协同推进公司在创新药物研发领域的高质量发展。

持续对外投资,积极布局新兴技术领域

2025年12月12日,公司发布公告以自有资金出资2000万元,认缴当领生物新增注册资本8.2661万元,增资完成后将持有其2.0435%的股权。当领生物是一家专注于新型纳米偶联药物及精准纳米递送技术研发的生物科技企业,自主搭建起国际首创的三大核心技术平台:纳米介导

偶联药物技术平台、小分子-小分子自组装纳米技术平台、纳米药物连续智造平台。本次投资有助于公司切入前沿纳米药物技术赛道,与现有业务形成协同效应,进一步丰富公司在创新药研发领域的技术储备与管线布局,增强公司在医药行业的综合竞争力。公司积极布局前沿技术领域,再如此前公司投资元码智药,进一步完善在细胞治疗与核酸药物板块的战略布局。

投资建议

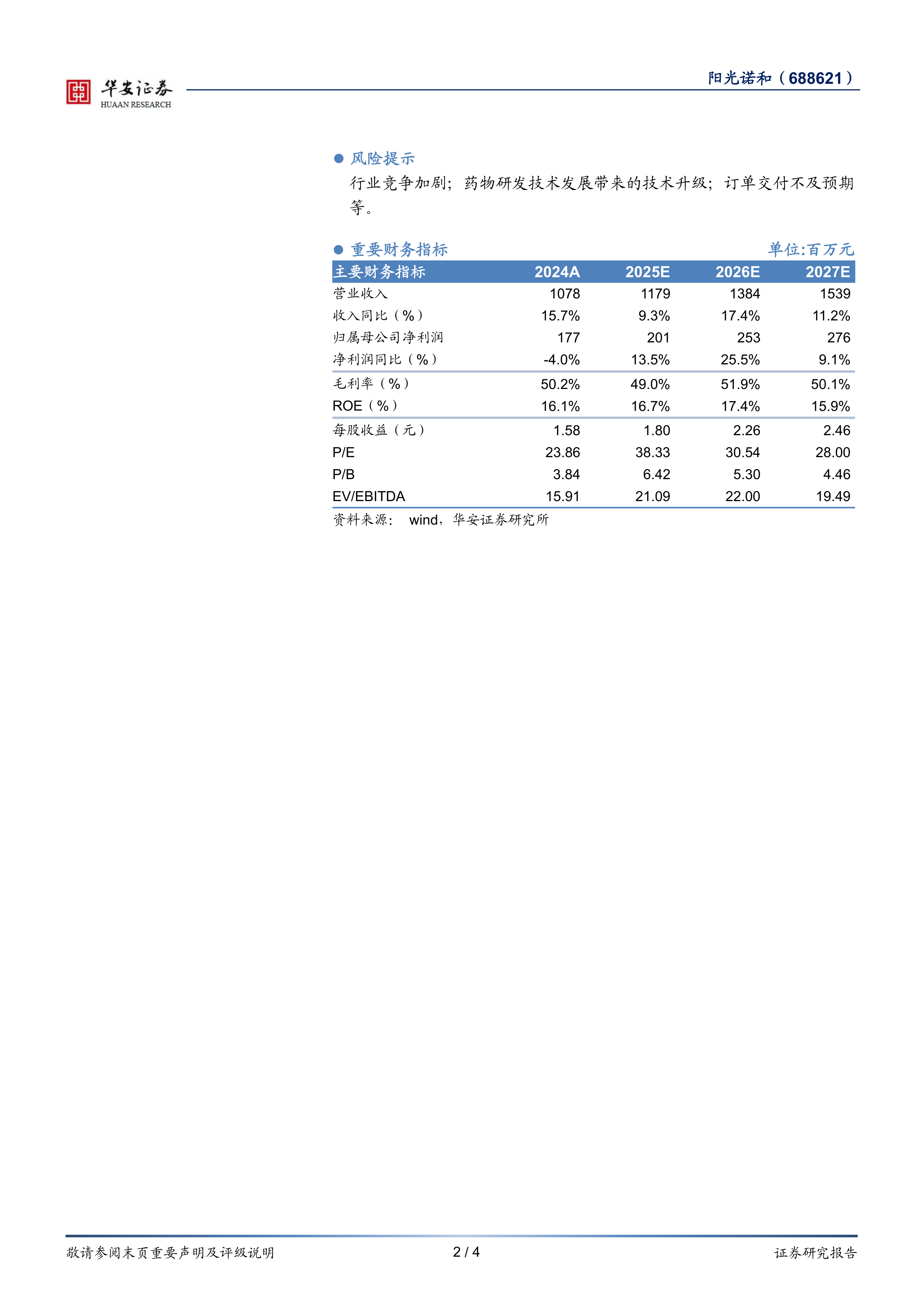

我们预计2025-2027年营收为11.79、13.84、15.39亿元,同比增长9.3%/17.4%/11.2%;预计2025-2027年归母净利润为2.01、2.53、2.76亿元,同比增长13.5%/25.5%/9.1%。维持“买入”评级。

风险提示

行业竞争加剧;药物研发技术发展带来的技术升级;订单交付不及预期等。

微信扫一扫-立即使用

微信扫一扫-立即使用