中心思想

GLP-1药物市场正经历由重磅原研药放量、专利到期窗口与多靶点创新驱动的结构性扩容,中国已成为全球第二增长极

- 以司美格鲁肽和替尔泊肽为代表的GLP-1受体激动剂(GLP-1RA)已从糖尿病治疗扩展至减重、MASH等代谢性疾病领域,全球销售额在2024年超过400亿美元,其中诺和诺德凭借减重版司美格鲁肽登顶“药王”,显示该品类具有跨适应症的生命周期延长能力。

- 中国GLP-1市场规模从2020年的96.2亿元增长至2024年的263.5亿元,年复合增长率达28.6%,预计2029年将达717.0亿元(CAGR 22.1%),驱动因素包括医保准入、减重适应症获批以及本土双靶点创新药上市。

- 专利到期窗口(利拉鲁肽已到期,司美格鲁肽中国专利2026年到期)将催生生物类似药与Me-too药物集中上市,同时国内企业已在双靶点(GLP-1/GIP、GLP-1/GCG)创新上与国际同步,信达生物玛仕度肽(GCG/GLP-1)于2025年获批减重,恒瑞HRS9531(GLP-1/GIP)已申报减重上市,国内研发格局呈现“仿创结合、长短搭配”的特征。

- 未来发展趋势聚焦五个维度:靶点多元化(双/多靶点)、剂型创新(口服/长效)、适应症拓展(NASH/阿尔茨海默症/OSA)、医保与集采驱动放量、以及本土企业国际化出海。

主要内容

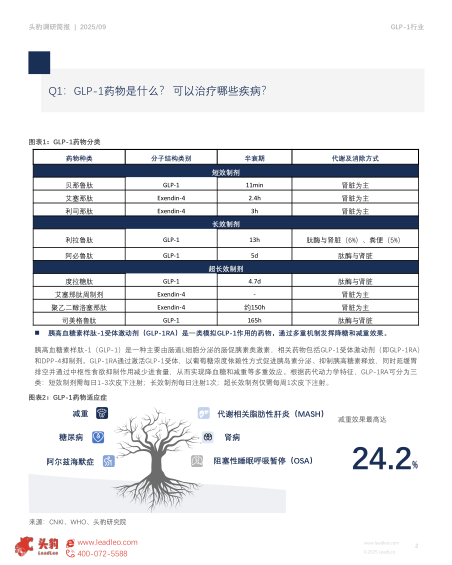

Q1:GLP-1药物的定义与适应症

GLP-1RA的作用机制与分类

GLP-1(胰高血糖素样肽-1)是由肠道L细胞分泌的肠促胰素激素,其受体激动剂(GLP-1RA)通过模拟GLP-1作用,以葡萄糖浓度依赖性方式促进胰岛素分泌、抑制胰高糖素释放、延缓胃排空并抑制食欲,实现降糖和减重双重效应。根据药代动力学特征,药物分为三类:短效制剂(贝那鲁肽、艾塞那肽、利司那肽,半衰期11分钟至3小时,需每日1-3次注射)、长效制剂(利拉鲁肽、阿必鲁肽,半衰期13小时至5天,每日1次)、超长效制剂(度拉糖肽、司美格鲁肽、聚乙二醇洛塞那肽,半衰期约5-7天,每周1次)。消除途径以肾脏及肽酶代谢为主。

适应症覆盖范围

GLP-1RA的适应症已从2型糖尿病扩展至减重(减重效果最高达24.2%)、代谢相关脂肪性肝炎(MASH)、肾病、阿尔茨海默症、阻塞性睡眠呼吸暂停(OSA)等,显示出跨系统代谢调节的潜力。

Q2:全球已上市GLP-1药物市场表现与专利到期时间

全球销售额增长态势

全球GLP-1药物销售额从2010年的约11亿美元增长至2024年超过426亿美元,其中司美格鲁肽(Ozempic+Rybelsus+Wegovy)合计销售额达293亿美元(Ozempic 174.7亿,Rybelsus 33.8亿,Wegovy 84.5亿),替尔泊肽(Mounjaro)2024年销售额达115.4亿美元。2025年上半年,诺和诺德的司美格鲁肽以166亿美元成为全球药品销售榜首,减重版Wegovy同比增长78%(54.41亿美元)为核心驱动力。利拉鲁肽(Victoza+Saxenda)销售额从2020年高峰后持续下滑,2024年合计约18.1亿美元,显示新一代药物已实现显著替代。

专利到期时间分布与仿制药放量预期

主要原研药专利到期时间:利拉鲁肽全球已到期;司美格鲁肽中国专利2026年到期(美国2032年,日本/欧盟2031年);度拉糖肽中国2026年、美国2027年到期;替尔泊肽中国未公开(美国2036年)。中国专利壁垒的解除将推动国内生物类似药及Me-too药物集中上市,通过价格竞争降低治疗成本,加速市场普及并倒逼原研企业加速迭代产品开发与专利布局。

Q3:国内GLP-1药物研发进展

双/多靶点创新药物进展

国内领先企业已与国际同步推进双靶点及多靶点创新药。信达生物玛仕度肽(GLP-1/GCGR双激动,注射剂)于2025年6月获批减重适应症,成为全球该机制首款减重药物,糖尿病适应症已申请上市,MASH处于III期。恒瑞医药HRS9531(GLP-1/GIPR双靶点)口服片剂处于III期,减重适应症于2025年9月申请上市。翰森制药HS-20094(GLP-1/GIPR注射剂,II期/III期)、博瑞医药BGM0504(III期/III期)、东阳光HEC88473(GLP-1/FGF21R,II期)、勃林格殷格翰Survodutide(GLP-1/GCGR,III期)等均在积极推进。值得关注的是,恒瑞HRS9531口服制剂开发体现了剂型创新方向。

适应症拓展与研发格局

中国企业积极拓展GLP-1药物在MASH、阿尔茨海默病及心血管疾病等新适应症的应用。减重领域研发重点从单纯降低体重转向“高质量减重”,重点关注减少肌肉流失。国内企业形成“仿创结合、长短搭配”的格局:华东医药率先推出利拉鲁肽生物类似药抢占市场份额;更多企业聚焦改良型新药和创新复合靶点,在口服制剂、长效注射剂及多机制协同方面开展差异化探索,构建可持续管线应对未来集采与医保压力。

Q4:未来中国GLP-1市场空间

市场规模历史与预测

2020年中国GLP-1市场规模为96.2亿元,2024年已达263.5亿元,2020-2024年CAGR为28.6%。预计2025-2029年市场规模将从322.8亿元增长至717.0亿元,CAGR为22.1%,增速虽较历史阶段略有放缓,但绝对值保持快速攀升。

增长驱动因素

关键驱动因素包括:①适应症拓展:2020年GLP-1仅获批用于2型糖尿病,渗透率仅2.6%;2024年诺和泰纳入国家医保,渗透率提升至4%;2024年6月诺和盈(减重版司美格鲁肽)在中国获批,据诺和诺德年报,2024年诺和盈中国销售额达1.96亿丹麦克朗(约14.11亿美元),开辟减重新赛道。②医保政策:更多GLP-1药物通过国家谈判纳入医保目录,提升可及性。③产品可及性提升:随着仿制药上市和集采预期,价格下降将进一步推动渗透率增长。

Q5:GLP-1RA药物未来创新趋势

靶点多元化与剂型创新

本土企业研发重点从单一GLP-1RA转向双靶点(GLP-1/GIP、GLP-1/GCG)及三靶点药物,并积极开发口服制剂以提升依从性。

适应症拓展

研究范围从2型糖尿病和肥胖症延伸至非酒精性脂肪性肝炎(NASH)、阿尔茨海默病、心脑血管获益、阻塞性睡眠呼吸暂停(OSA)等,旨在构建代谢领域综合治疗解决方案。

仿制与创新并存

司美格鲁肽等原研药专利到期临近,多家企业布局生物类似药;同时更多企业致力于分子结构改良和创新靶点药物开发,差异化竞争加剧。

医保准入与市场放量

国家医保谈判纳入更多GLP-1药物,带量采购政策预期逐步覆盖,推动价格下降与市场渗透。

产业链与国际化能力

原料药、制剂、给药装置本土供应链日趋完善。部分企业已开展海外临床和申报,尝试进入欧美高规范市场,中国企业开始具备全球竞争力。

总结

本报告系统剖析了中国GLP-1行业的现状、驱动因素与未来格局,核心结论如下:全球GLP-1药物市场已由诺和诺德和礼来双寡头主导,司美格鲁肽凭借减重适应症成为药王,替尔泊肽快速追赶;中国市场规模在2024年已达263.5亿元,预计2029年突破700亿元,增长动力来自减重适应症放量、医保准入以及本土创新药上市。国内研发呈现“仿创结合”特征:信达玛仕度肽(GLP-1/GCGR)和恒瑞HRS9531(GLP-1/GIP)等双靶点药物已进入上市或审评阶段,展现与国际同步的创新能力;同时,2026年司美格鲁肽中国专利到期将触发仿制药集中放量,推动价格下行与市场渗透率提升。未来趋势聚焦靶点多元化、剂型口服化、适应症向NASH/阿尔茨海默症扩展、医保与集采加速放量、以及本土企业国际化出海五大方向。整体而言,GLP-1赛道正处于从糖尿病专药向代谢领域平台级药物的跨越期,中国市场的增长确定性较强,但竞争格局将随着专利到期和创新药上市而快速演变。

微信扫一扫-立即使用

微信扫一扫-立即使用