欧林生物(688319)

主要观点:

事件

2025年10月30日,公司公布三季度报告,业绩超预期。三季报显示,公司2025年前三季度共实现营业收入5.07亿元,同比变动+31.11%;归母净利润4748万元,同比变动+1079.36%;扣非归母净利润4004万元,同比扭亏为盈。

事件点评

公司业绩持续高增,盈利能力与现金流大幅改善

公司前三季度业绩表现亮眼,收入端实现31.11%的快速增长。利润端改善尤为显著,归母净利润同比增长超10倍,主要得益于收入增长及费用端的有效控制,其中管理费用因上年同期基数较高而同比下降。分季度看,Q3单季度实现营收2.01亿元,同比增长25.38%,归母净利润3428万元,同比增长7.22%。此外,公司经营质量显著提升,经营活动产生的现金流量净额由去年前三季度的-6173万元大幅改善至净流入3305万元。

核心产品持续放量,破伤风疫苗增长稳健,AC结合疫苗增长迅猛公司核心产品销售维持强劲势头。2025年前三季度,公司围绕吸附破伤风疫苗这一核心产品,通过持续的学术教育,并积极拓展新的终端,成功实现疾控端销售20%以上的同比增长。AC结合疫苗增长迅猛,前三季度收入同比大幅增长,市场开拓成效显著,成为公司新的增长点。

全球创新金葡菌疫苗进展顺利,商业化准备充分

公司在研的重磅产品重组金黄色葡萄球菌(金葡菌)疫苗研发进展顺利,疫苗的III期临床试验已于2025年5月顺利完成全部6000例受试者入组。公司已为产品上市做好了充分的商业化准备,包括与骨科专家深入沟通临床路径、规划专家共识制定等工作。

为支持研发和国际化战略,公司正处于港股上市A1材料申报的最后冲刺阶段,计划发行不超过总股本25%的股份,为公司长期发展提供充足的资金保障。

投资建议

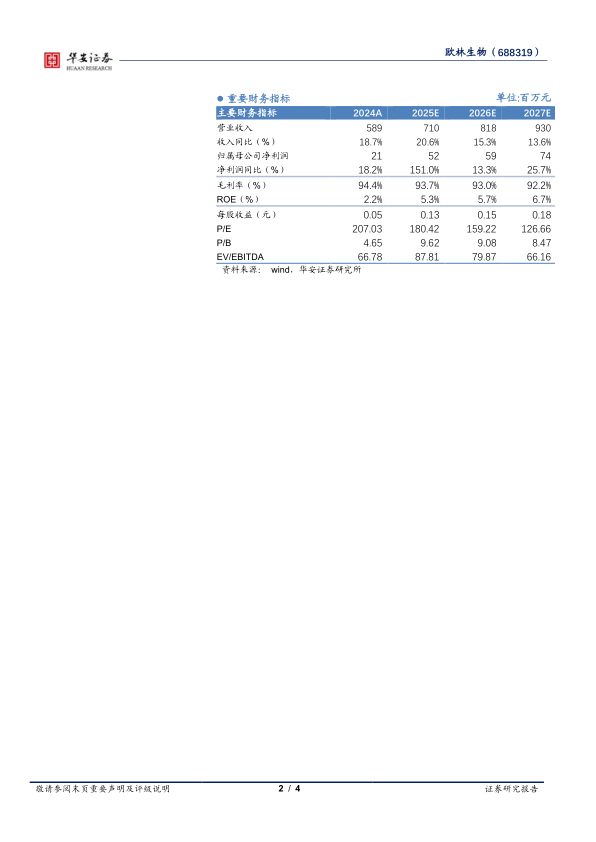

公司是民营疫苗公司中典型的“小而美”,拥有贡献稳定增长现金流的吸附破伤风疫苗、AC结合苗等产品,以及重组金葡菌疫苗、三联苗等重磅在研产品。结合公司产品管线布局及实际产品推广情况,我们预计公司2025-2027年营业收入分别为7.10/8.18/9.30亿元,同比增长20.6%/15.3%/13.6%。归母净利润分别为0.52/0.59/0.74亿元,同比增长151.0%/13.3%/25.7%。维持“增持”评级。

风险提示

临床进展不及预期;市场拓展风险;竞争格局恶化风险。

微信扫一扫-立即使用

微信扫一扫-立即使用