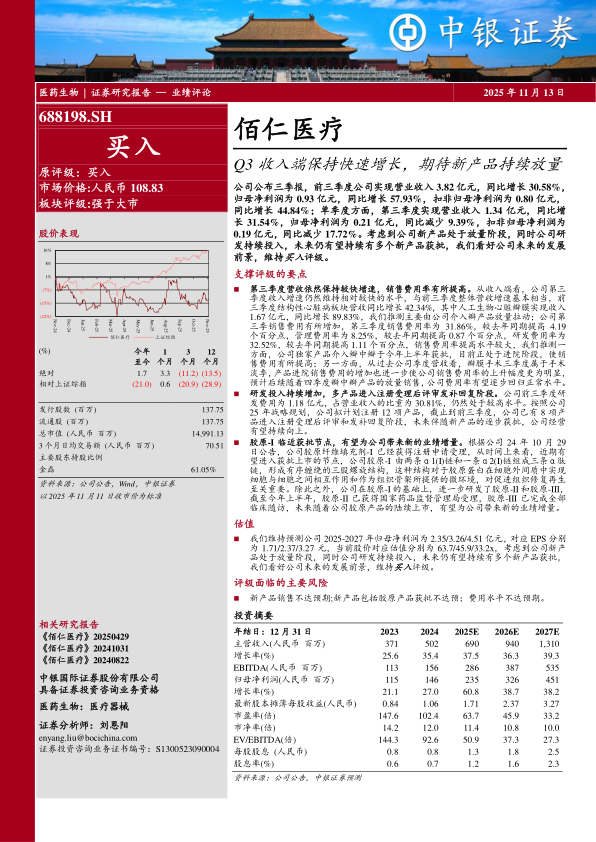

佰仁医疗(688198)

公司公布三季报,前三季度公司实现营业收入3.82亿元,同比增长30.58%归母净利润为0.93亿元,同比增长57.93%,扣非归母净利润为0.80亿元,同比增长44.84%;单季度方面,第三季度实现营业收入1.34亿元,同比增长31.54%,归母净利润为0.21亿元,同比减少9.39%,扣非归母净利润为0.19亿元,同比减少17.72%。考虑到公司新产品处于放量阶段,同时公司研发持续投入,未来仍有望持续有多个新产品获批,我们看好公司未来的发展前景,维持买入评级。

支撑评级的要点

第三季度营收依然保持较快增速,销售费用率有所提高。从收入端看,公司第三季度收入增速仍然维持相对较快的水平,与前三季度整体营收增速基本相当,前三季度结构性心脏病板块营收同比增长42.34%,其中人工生物心脏瓣膜实现收入1.67亿元,同比增长89.83%,我们推测主要由公司介入瓣产品放量拉动;公司第三季销售费用有所增加,第三季度销售费用率为31.86%,较去年同期提高4.19个百分点,管理费用率为8.25%,较去年同期提高0.87个百分点,研发费用率为32.52%,较去年同期提高1.11个百分点,销售费用率提高水平较大,我们推测一方面,公司独家产品介入瓣中瓣于今年上半年获批,目前正处于进院阶段,使销售费用有所提高;另一方面,从过去公司季度营收看,瓣膜手术三季度属于手术淡季,产品进院销售费用的增加也进一步使公司销售费用率的上升幅度更为明显,预计后续随着四季度瓣中瓣产品的放量销售,公司费用率有望逐步回归正常水平。

研发投入持续增加,多产品进入注册受理后评审发补回复阶段。公司前三季度研发费用为1.18亿元,占营业收入的比重为30.81%,仍然处于较高水平。按照公司25年战略规划,公司拟计划注册12项产品,截止到前三季度,公司已有8项产品进入注册受理后评审和发补回复阶段,未来伴随新产品的逐步获批,公司经营有望持续向上。

胶原-I临近获批节点,有望为公司带来新的业绩增量。根据公司24年10月29日公告,公司胶原纤维填充剂-I已经获得注册申请受理,从时间上来看,近期有望进入获批上市的节点,公司胶原-I由两条α1(I)链和一条α2(I)链组成三条α肽链,形成有序缠绕的三股螺旋结构,这种结构对于胶原蛋白在细胞外间质中实现细胞与细胞之间相互作用和作为组织骨架所提供的微环境,对促进组织修复再生至关重要。除此之外,公司在胶原-I的基础上,进一步研发了胶原-II和胶原-III,截至今年上半年,胶原-II已获得国家药品监督管理局受理,胶原-III已完成全部临床随访,未来随着公司胶原产品的陆续上市,有望为公司带来新的业绩增量。

估值

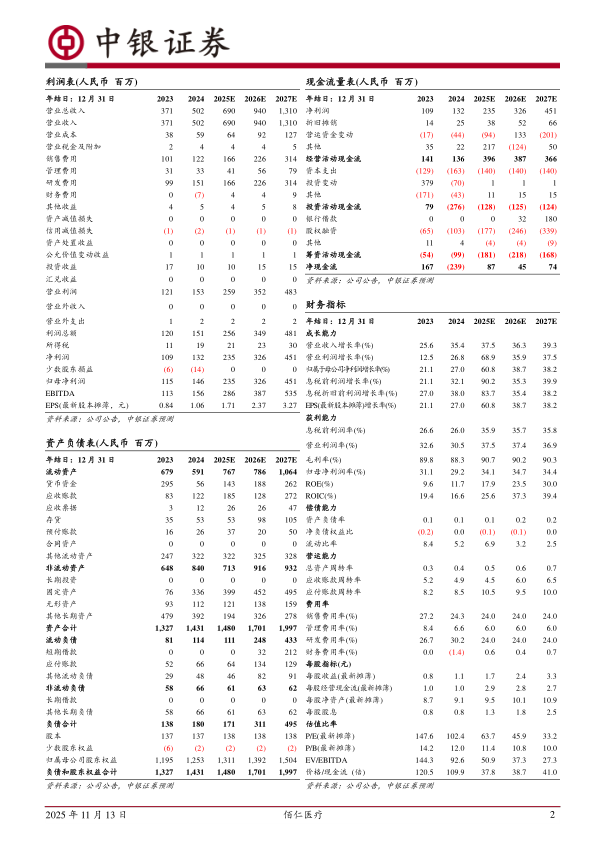

我们维持预测公司2025-2027年归母净利润为2.35/3.26/4.51亿元,对应EPS分别为1.71/2.37/3.27元,当前股价对应估值分别为63.7/45.9/33.2x,考虑到公司新产品处于放量阶段,同时公司研发持续投入,未来仍有望持续有多个新产品获批,我们看好公司未来的发展前景,维持买入评级。

评级面临的主要风险

新产品销售不达预期;新产品包括胶原产品获批不达预;费用水平不达预期。

微信扫一扫-立即使用

微信扫一扫-立即使用