老百姓(603883)

投资要点

事件: 公司发布2025年三季报, 2025Q1-Q3实现收入 160.7亿元,同比-1.0%,实现归母净利润 5.3亿元,同比-16.1%, 主要受行业竞争与消费环境短期影响。但业绩呈现明确修复态势,第三季度单季营收 52.96 亿元同比增长 0.07%, 归母净利润 1.31亿元同比增长 2.62%,现金流表现亮眼,前三季度经营活动现金流净额同比大增 71.76%,为业务运营与转型提供坚实资金支撑,整体经营压力逐步缓解。

网络布局持续扩容,“双线”转型深化服务价值。 截至 2025 年 9月末,公司门店总数达15492 家,覆盖 18个省级市场及 150余个地级市,其中直营门店 9741家、加盟门店 5751家,规模化优势进一步巩固。三季度全面启动“双线”转型战略,推动门店从“交易型”向“关系型”转变,店员角色升级为健康顾问;同时实现从“坐商”到“行商”的业务模式革新,通过服务指标优化考核体系。在全国药店连续多季度净减少、总数回落至 69.5万家的行业背景下,公司凭借全渠道布局对冲行业波动,龙头聚集效应凸显。

业务结构优化升级,新零售与高毛利品类表现突出。 结构层面呈现多元增长动力,新零售业务持续领跑,前三季度线上渠道销售额达 22.3 亿元,同比增长28%,成为核心增长引擎。品类端优化成效显著,自有品牌销售占比同比提升 0.9个百分点至 22.8%,中药业务毛利率升至 47.51%,同比增长 2.43 个百分点;非药品类毛利率保持 39.64%的稳健水平。尽管 DTP 业务与线上销售占比提升拉低整体毛利率至 32.53%,但剔除该两类业务后,线下零售毛利率同比反而增长 0.6 个百分点,核心盈利效率仍具韧性。

费用管控见效,行业出清下龙头集中度提升。 盈利端虽受结构调整影响,前三季度毛利率同比下降 1.33pp、净利率同比微降 0.62个百分点,但费用控制成效显著。期间费用总额同比减少 9262.25万元,费用率稳定在 27.68%,其中管理费用、财务费用均实现同比下降,研发费用大幅增长彰显数字化投入力度。在医保监管趋严、中小连锁持续退出的行业出清周期中,公司通过供应链整合、统采降本及数智化赋能强化竞争壁垒。叠加三季度完成湖南老百姓怀仁药房20%股权收购,进一步完善区域布局,长期受益于行业“强者恒强” 的集中度提升趋势。

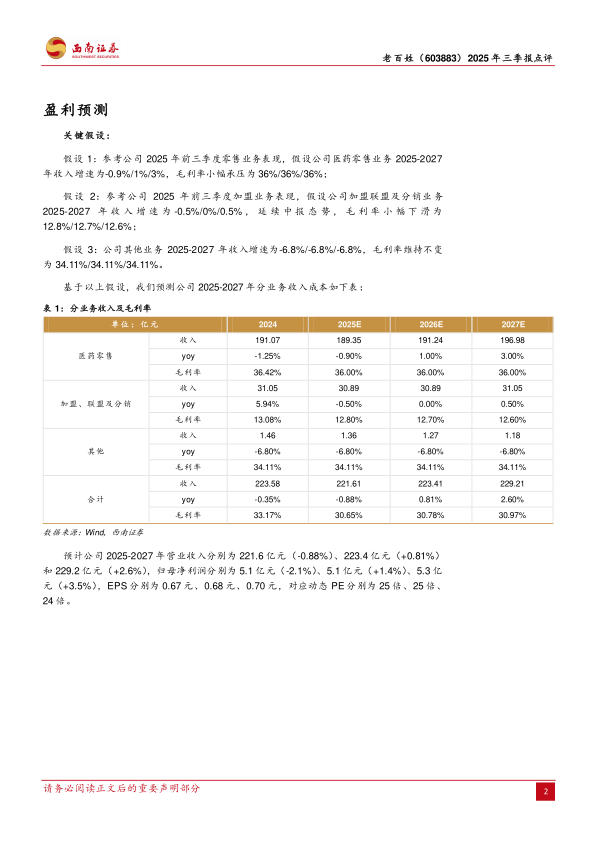

盈利预测: 预计 2025-2027年 EPS 分别为 0.67元、 0.68元、 0.70元,对应动态 PE 分别为 25 倍、 25 倍、 24 倍。

风险提示: 经济发展不及预期风险,行业出清不及预期风险

微信扫一扫-立即使用

微信扫一扫-立即使用