昆药集团(600422)

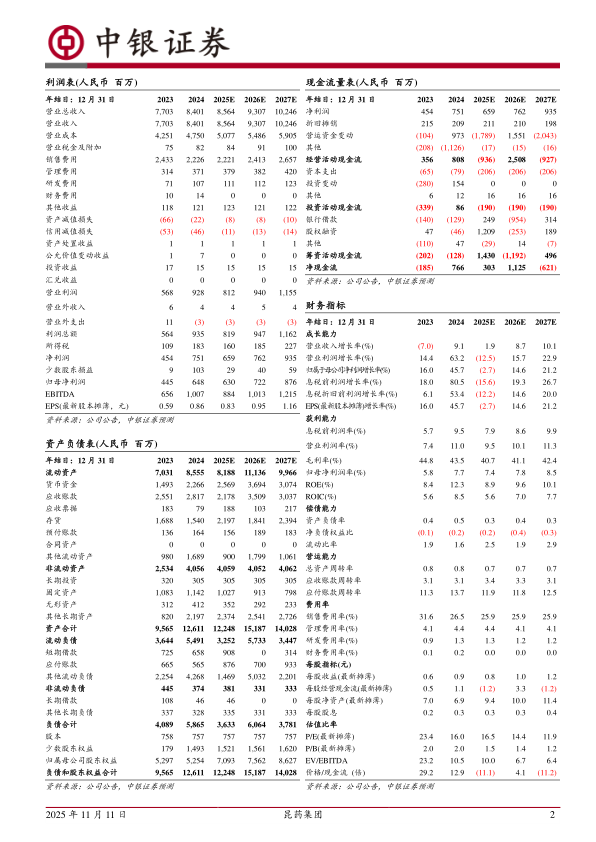

公司公布25年三季报,前三季度实现营业收入47.51亿元,同比下降18.08%(重述后,以下均为重述后增速);实现归母净利润2.69亿元,同比下降39.42%;实现扣非归母净利润为1.17亿元,同比下降59.52%。其中三季度单季公司实现营业收入14.00亿元,同比下降30.19%,实现归母净利润为0.71亿元,同比下降59.03%。考虑到公司不断加大研发投入,且在慢病领域深度布局,我们看好公司的长期发展,维持买入评级。

支撑评级的要点

渠道调整导致销售承压。公司三季度业绩承压,主要系1:公司持续推进模式再造与渠道变革,公司777事业部与华润圣火加速融合,并基于战略共识进行重构,这可进一步解决公司理洫王血塞通软胶囊和络泰血塞通软胶囊的双品协同问题,虽然短期改革带来业绩承压,但目前改革已进入攻坚期与深水区,后续伴随着改革的逐步完成,相关业务有望以稳健节奏渐进修复。2、2025年三季度,医药零售端受医保控费、药店持续整合深化等多重因素影响,院外市场持续承压;3、医疗端集采执行进度晚于预期,且价格下行与竞争加剧对传统营销模式形成冲击,这也进一步使公司销售受到影响。

强化协同赋能,慢病领域拓局寻新径。公司进一步强化与华润三九的协同赋能,聚焦银发经济主赛道,将持续强化与华润三九的协同赋能,零售方面,在线下药店加速整合以及线上购药持续分流等业务模式的变化下,公司加速构建集约化商道体系,持续推动“昆中药”品牌升级和新产品系列预热,以期实现库存优化、动销改善及品牌传播;渠道建设方面,公司加强广覆盖能力建设,强化动销体系及队伍建设,以核心主品昆中药参苓健脾胃颗粒、舒肝颗粒为专项,全面提升动销能力。

研发持续投入,在研项目稳步推进。公司前三季度实现研发费用0.73亿元,同比增长5.06%,持续在心脑血管、骨科、抗肿瘤等治疗领域布局,25年前三季度,公司治疗缺血性脑卒中的天然药1类新药KYAZ01-2011-020有序推进II期临床治疗非酒精性脂肪肝的化药1类新药KYAH01-2018-111、治疗实体瘤的化药1类新药KYAH01-2016-079正在开展临床I期;化药2类改良型新药232正在进行临床研究的前期准备。其他仿制药项目等也在积极推进。

估值

由于公司处于渠道改革过程中,我们对公司的营收及销售费用进行了一定的调整,对盈利预测略微下调,预计2025-2027年归母净利润为6.30/7.22/8.76亿元(原预测为7.18/8.78/10.67亿元),对应EPS分别为0.83/0.95/1.16元,当前股价对应PE分别为16.5/14.4/11.9倍,考虑到公司不断加大研发投入,且在慢病领域深度布局,我们看好公司的长期发展,维持买入评级。

评级面临的主要风险

公司销售改革不达预期;公司销售进展不达预期;公司研发不达预期。

微信扫一扫-立即使用

微信扫一扫-立即使用