中心思想

产品价格分化显著,油价下行压力延续

本周基础化工市场呈现显著分化格局。天然气(NYMEX期货)周涨幅高达30.25%,硝酸(安徽98%)上涨20.59%,液氯(华东)上涨10.27%,锂电池电解液(磷酸铁锂)上涨9.52%,显示供给端扰动与成本传导效应突出。与此同时,氯化铵(农湿)下跌13.33%,丁二烯(上海石化)下跌12.66%,煤焦油下跌8.06%,丁苯橡胶下跌7.14%,反映下游需求疲弱与产能过剩压力。国际油价方面,受美国原油库存超预期增加影响,布伦特原油收于63.63美元/桶(周跌2.21%),WTI原油收于59.75美元/桶(周跌2.02%),市场预期2025年国际油价中枢将维持在65美元附近。

聚焦进口替代、纯内需与高股息三大投资主线

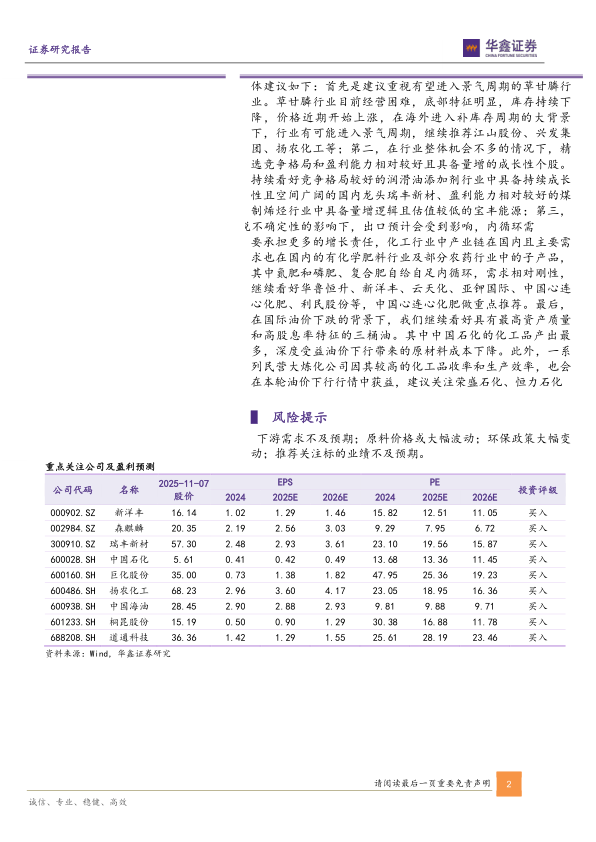

在行业整体弱势、三季度业绩涨跌不一的背景下,报告明确建议关注三条投资主线:一是有望进入景气周期的草甘膦行业(底部特征明显,库存持续下降,海外补库周期启动),推荐江山股份、兴发集团、扬农化工;二是竞争格局优良、具备成长性的个股,如润滑油添加剂龙头瑞丰新材、煤制烯烃龙头宝丰能源;三是纯内需驱动的化肥行业(氮肥、磷肥、复合肥需求刚性),推荐华鲁恒升、新洋丰、云天化、亚钾国际、中国心连心化肥。此外,国际油价下行利好高股息资产,继续推荐中国石化(化工品产出最多,深度受益原材料降价),以及民营大炼化荣盛石化、恒力石化。

主要内容

化工行业投资建议

行业整体判断与油价影响

报告指出,化工行业整体仍处于弱势,主要受过去两年产能扩张进入新一轮周期以及需求偏弱影响,但润滑油等部分子行业业绩超预期。美国原油库存增加导致国际油价下行,预计2025年油价中枢65美元,看好高股息且受益原材料降价的中国石化。

十二个行业细分跟踪

报告对以下十二个子行业进行了详细分析:

- 国际油价:震荡下跌,美国库存超预期增加,下周预计震荡偏弱。

- 丙烷市场:先涨后稳,燃烧旺季需求支撑,但化工利润欠佳,下周预计主流稳定。

- 炼焦煤市场:强势上涨,煤矿供应偏紧,焦炭第三轮提涨落地,下周预计稳中小涨。

- 聚乙烯与聚丙烯:聚乙烯震荡下跌,聚丙烯粉料弱势下行,供需矛盾加剧,下周预计弱势整理。

- PTA与涤纶长丝:PTA震荡调整,涤纶长丝小幅上涨,低库存支撑价格,下周预计偏暖调整。

- 尿素市场:先抑后扬,供应回升但需求平淡,出口配额传言提振情绪,下周预计稳中偏强。

- 复合肥市场:小麦肥补仓发运持续,冬储交投平静,下周预计稳中上扬。

- 聚合MDI与TDI:聚合MDI稳中有落,TDI小幅抬升,供应缩减预期与需求淡季对冲,下周预计弱稳。

- 磷矿石市场:价格稳定,临近停采期,冬储成交增加,供需稳定。

- EVA市场:成交阴跌,供需利空压力加大,下周预计弱势整理。

- 纯碱市场:轻碱出货尚可,价格低位上行,行业开工下滑,下周预计以稳为主。

- 钛白粉与制冷剂:钛白粉承压运行,成本与需求博弈,制冷剂R134a、R32维持高位,配额约束支撑挺价。

个股跟踪

报告对万华化学、博源化工、凯美特气、新洋丰四家公司进行了详细跟踪。万华化学聚氨酯与石化业务承压,但精细化学品布局持续;博源化工受纯碱价格低迷拖累,但阿拉善天然碱二期项目预计年底试车;凯美特气扭亏为盈,电子特气打开成长空间;新洋丰磷复肥主业稳健,新型肥料与精细化工增长强劲。

华鑫化工投资组合

报告给出月度投资组合,权重各20%的桐昆股份、中国海油、中国石化、巨化股份、振华股份,截至2025年11月7日组合收益率约10.12%,超额收益率6.58%。

天然气、硝酸等涨幅居前,氯化铵(农湿)、丁二烯等跌幅较大

报告列出本周涨幅前十和跌幅前十品种价格变化,并附所属行业。涨幅品种多来自化肥农药(天然气、硝酸)、无机化工(液氯)、精细化工(锂电池电解液)等;跌幅品种集中于有机原料(苯胺、甲醇)、塑料产品(顺丁橡胶、丁苯橡胶)、石油化工(丁二烯)及化肥农药(氯化铵)。

重点覆盖化工产品价格走势

报告以63张图表展示原油、石脑油、纯碱、烧碱、甲醇、苯系、化肥、橡胶、化纤、制冷剂等主要产品价格历史走势(2024年11月7日至2025年11月7日)。价格趋势显示多数产品同比下跌,部分化肥农药(硫磺、硫酸)及天然气涨幅较大。

风险提示

报告列出四点风险:下游需求不及预期;原料价格大幅波动;环保政策大幅变动;推荐关注标的业绩不及预期。

总结

市场分化格局下的结构性机会与风险

本周基础化工市场延续分化:上游资源品(天然气、硝酸)受供给及成本推动大幅上涨,下游需求疲软品种(氯化铵、丁二烯)持续下跌。国际油价受库存增加影响下行,为炼化及化工企业带来成本端利好。行业整体产能周期与需求偏弱格局未变,但部分子行业(草甘膦、化肥、润滑油添加剂、制冷剂)已显现景气拐点或刚性需求支撑。

投资策略核心:进口替代、纯内需、高股息

报告建议在当前关税不确定性与油价下行的宏观背景下,重点布局三条主线:一是进口替代与国产化方向(润滑油添加剂、电子特气);二是纯内需驱动的化肥及部分农药行业(氮磷复合肥、草甘膦);三是高股息且受益油价下行的石化龙头(中国石化、中国海油)。同时,竞争格局优良、具备量增逻辑的成长性个股(瑞丰新材、宝丰能源)亦值得重点关注。风险因素需持续跟踪需求、原料价格及政策变动。

微信扫一扫-立即使用

微信扫一扫-立即使用