普门科技(688389)

投资要点

事件:公司发布]2025年三季报,前三季度实现营收7.63亿元(-10.96%),实现归母净利润1.63亿元(-36.66%),实现扣非归母1.53亿元(-37.18%)。业绩短期承压,但国际业务加速增长,治疗康复业务企稳回升。

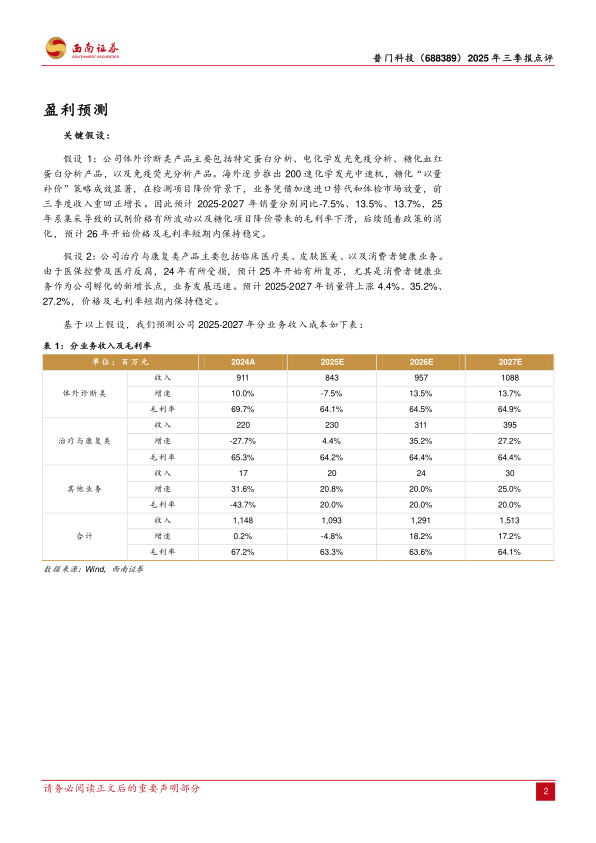

Q3业绩降幅收窄,国际业务加速增长,国内业务显现积极信号。分季度看,2025Q3单季度收入为2.56亿元(-4.06%),归母净利润为0.41亿元(-51.52%)。收入端降幅较上半年(-14%)明显收窄。分区域看,前三季度国内收入4.69亿元(-22.41%),主要受医保DRG/DIP付费改革、部分产品降价及去年同期高基数等因素影响;国际收入2.94亿元(+16.41%),占比提升至39%,且增速逐季加快,Q3单季增速高达29.37%,成为业绩核心支撑。分业务看,前三季度体外诊断(IVD)业务收入5.83亿元(-14%),治疗与康复业务收入1.65亿元(同比基本持平)。从盈利能力看,前三季度毛利率为63.29%(-6.6pp),主要因国内发光和糖化试剂价格下降;净利润降幅大于收入,主要因毛利率承压及公司持续加大研发和市场投入。

IVD业务国内装机提速奠定基础,海外中速机打开空间。1)化学发光:国内市场虽短期承压,但公司聚焦高端医院推广,发光流水线已开始在多家三甲医院装机,为后续试剂上量奠定坚实基础。国际市场,新推出的中速发光仪ECL8600/8800精准卡位市场需求;2)糖化血红蛋白:“以量补价”策略成效显著,在检测项目降价背景下,业务凭借加速进口替代和体检市场放量,前三季度收入重回正增长,实现+4%的同比增长。治疗康复业务企稳回升,消费者健康业务高速成长,医美业务静待新产品催化。

逆周期加大研发投入,产品注册成果丰硕支撑全球化布局。公司坚持研发驱动战略,前三季度研发投入1.7亿元,同比增长9.2%,研发费用率高达22.23%。公司在研产品陆续取得重要进展,包括中速化学发光仪、电子支气管镜等获得国内注册证,多项发光试剂获得欧盟IVDRCE认证,半导体激光脱毛仪获得美国FDA认证等,为公司产品升级和国际市场开拓提供了有力保障。

盈利预测:预计2025-2027年归母净利润分别为2.25、2.65、3.23亿元,对应PE为26、22、18倍。

风险提示:行业竞争加剧风险、销售推广不及预期风险、研发不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用