海泰新光(688677)

事件:近日,公司发布2025年第三季度报告:2025年前三季度,公司实现营业收入4.48亿元,同比增长40.47%,得益于内窥镜和光源模组业务的快速增长;归母净利润1.36亿元,同比增长40.03%;扣非归母净利润1.33亿元,同比增长49.53%。

其中,公司第三季度实现营业收入1.82亿元,同比增长85.26%;归母净利润0.62亿元,同比增长130.72%;扣非归母净利润0.61亿元,同比增长148.40%。

积极探索多领域,拓宽客户合作边界

与美国客户的合作已从腹腔镜扩展到多个科室的产品:宫腔镜方面,4毫米宫腔镜于去年量产;2.9毫米膀胱镜和3毫米小儿腹腔镜已批准在泰国生产,很快会正式量产。美国客户下一代内窥镜系统正在开发中,除腹腔镜外,还涉及鼻窦镜、关节镜等具有除雾需求的内窥镜及除雾摄像手柄等,样品已提交客户做初步验证,项目进展顺利。公司与美国客户也在进行开放手术领域合作,光源和镜头已进入设计固化阶段;气腹机(含主机和一次性气泵管)也在开发中。另外,跟客户已经开始3D系统的讨论,样机已提交客户展示。

除了美国客户以外,公司与丹纳赫旗下子公司在分析诊断领域广泛合作,从光学器件、部件到整机,泰国工厂启动体外诊断仪器小批量生产,预计未来整机合作将逐步增加。

海外产能陆续布局,降低地缘波动风险

美国工厂已建立内窥镜总装线并获批;此外,生产车间在原有1700平方米基础又上新增1700平方米,用于开展内窥镜产品的维修业务,目前处于建设中。

截至三季度,公司销往美国的绝大部分产品已经转移泰国工厂生产(如各种内窥镜和光源模组),分析类设备产线已获批并小批量出货。第三季度,泰国工厂二期建设已启动,包括扩大分析仪器和医疗整机生产规模、建设GMP车间用于一次性气腹管和一次性内窥镜等产品的生产,预计2026年上半年完成二期产线的建设。

前三季度毛利率、费用率整体维持稳定

2025年前三季度,公司的综合毛利率同比增加0.81pct至66.55%。销售费用率、管理费用率、研发费用率、财务费用率分别为7.16%、10.32%、11.52%、-0.49%,同比变动幅度分别为+2.25pct、-1.54pct、-3.28pct、+0.88pct。

其中,2025年第三季度的综合毛利率、销售费用率、管理费用率、研发费用率、财务费用率、整体净利率分别为67.60%、6.70%、9.63%、10.09%、0.26%、34.02%,分别变动-1.84pct、+1.19pct、-4.36pct、-6.54pct、-1.05pct、+6.70pct,费用端的优化主要系规模效益。

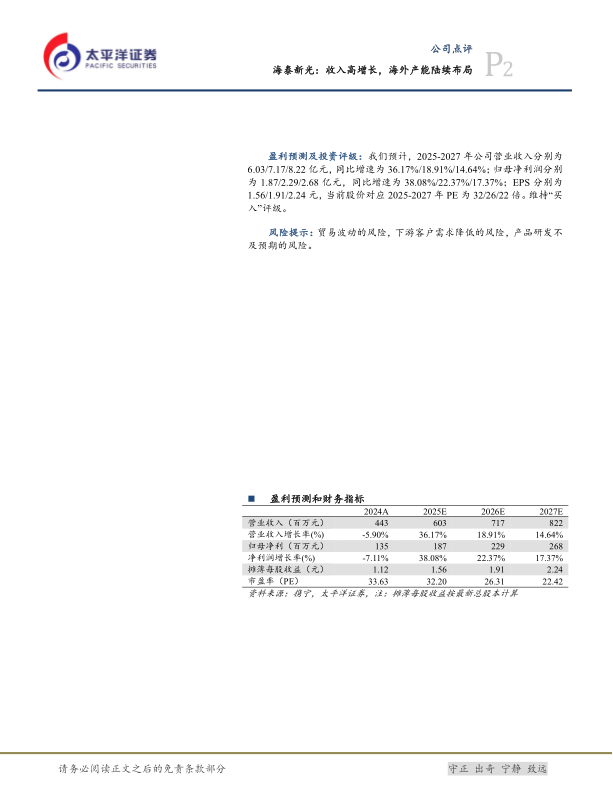

盈利预测及投资评级:我们预计,2025-2027年公司营业收入分别为6.03/7.17/8.22亿元,同比增速为36.17%/18.91%/14.64%;归母净利润分别为1.87/2.29/2.68亿元,同比增速为38.08%/22.37%/17.37%;EPS分别为1.56/1.91/2.24元,当前股价对应2025-2027年PE为32/26/22倍。维持“买入”评级。

风险提示:贸易波动的风险,下游客户需求降低的风险,产品研发不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用