中心思想

化工行业整体承压,结构性机会显现

本周化工市场呈现显著分化:硫磺、硫酸、锂电池电解液等产品价格大幅反弹(涨幅最高达10.77%),而R22、丁二烯等产品价格深度下跌(R22跌幅高达60.49%)。行业整体处于弱势,三季报业绩涨跌不一,主要受前期产能扩张和需求偏弱影响,但部分子行业(如润滑油添加剂)表现超预期。

建议聚焦进口替代、纯内需与高股息三大方向

基于中美经贸会谈背景下的油价震荡预期(布伦特原油预计中枢维持65美元/桶),报告提出四条具体投资主线:一是关注有望进入景气周期的草甘膦行业,海外补库存周期启动;二是精选竞争格局优、盈利能力强且具备量增逻辑的成长性个股(润滑油添加剂、煤制烯烃);三是重视纯内需导向的化肥及部分农药子行业,受益于内循环;四是把握油价下跌利好高股息资产(中国石化等)及民营大炼化公司的机会。

主要内容

化工行业投资建议

本周化工品价格涨跌格局

本周涨幅居前的品种包括硫磺(+10.77%)、锂电池电解液(+10.53%)、硫酸(+9.09%)、工业级碳酸锂(+8.67%)等;跌幅居前的是R22(-60.49%)、丁二烯(-8.14%)、原盐(-6.25%)、煤焦油(-4.76%)等。部分产品价格反弹,但整体仍处于弱势。

行业跟踪:十二大板块动态

- 国际油价震荡上行:截至10月31日,布伦特原油收于65.07美元/桶(环比-1.32%),WTI收于60.98美元/桶(环比-0.85%)。受美国对俄制裁及中美会谈影响,油价短期震荡偏弱。

- 丙烷市场先涨后跌:均价4508元/吨,环比+0.67%,化工需求恢复缓慢,民用气价回落压制市场。

- 炼焦煤延续涨势:均价1305元/吨,环比+1.63%,主产区安全管控持续,焦炭开启第三轮提涨。

- 聚乙烯涨后小跌,LLDPE均价7126元/吨,环比+0.37%,需求旺季尾声,供需矛盾渐增。

- PTA重心上行,华东均价4493.57元/吨(+3.27%),成本端支撑强,但供应压力仍在。

- 尿素先扬后抑,市场均价1618元/吨(+1.38%),后半周高价抵触,出口政策未松动。

- 聚合MDI小幅回落,TDI弱势下跌1.16%,需求旺季尾声,供方挺市与需求缩量博弈。

- 磷矿石淡稳,30%品位均价1017元/吨,冬储询单增多,但成本压力下磷肥开工低位。

- EVA延续跌势,均价10925元/吨(-1.8%),供应过剩,需求刚需为主。

- 纯碱以稳为主,轻质1142元/吨,高库存、弱需求压制,成本支撑下行空间有限。

- 钛白粉僵持运行,金红石均价13330元/吨,成本高位与需求疲弱并存。

- 制冷剂R134a、R32强势运行,受配额约束供应紧张,价格高位稳中探涨。

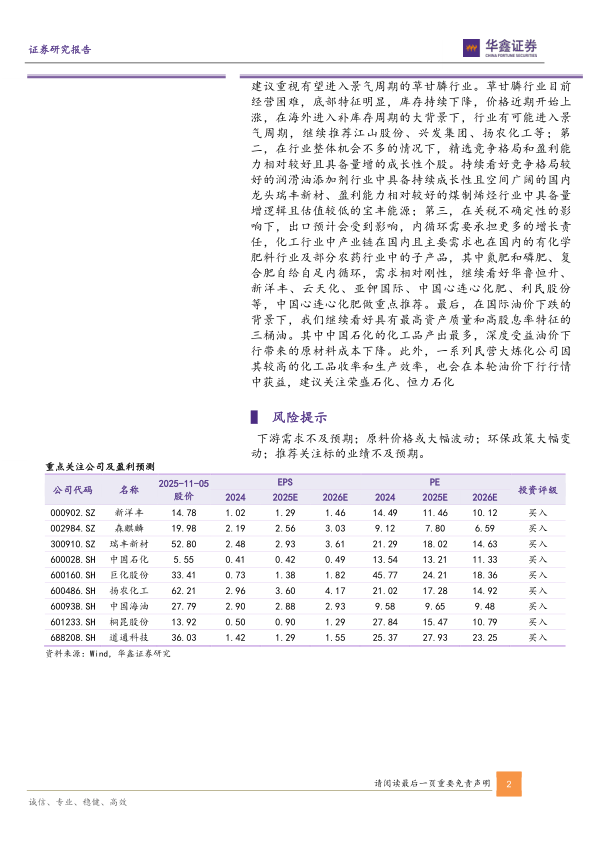

个股跟踪与投资组合

报告重点跟踪万华化学、博源化工、凯美特气、新洋丰等公司,详细分析了业绩承压原因(纯碱低迷、聚氨酯需求不振)及成长逻辑(天然碱产能扩张、电子特气国产替代、磷复肥一体化)。月度投资组合包括桐昆股份、中国海油、中国石化、巨化股份、振华股份,组合月度收益率4.16%,超额收益4.98%。

硫磺、硫酸等涨幅居前,R22、丁二烯等跌幅较大

该部分以表格形式呈现本周具体品种价格涨跌幅及所属行业,涨幅前列品种集中在化肥农药(硫磺、硫酸)、精细化工(锂电电解液、碳酸锂)及无机化工(盐酸);跌幅前列品种集中在氟化工(R22)、石油化工(丁二烯、纯苯)及有机原料(赖氨酸)。

重点覆盖化工产品价格走势

报告展示63幅价格走势图,覆盖原油、成品油、纯碱、烧碱、苯系、醇类、MDI、TDI、化肥、塑料、橡胶、化纤、制冷剂等核心品类,多数产品价格处于低位震荡或下行通道,仅部分产品(如锂电材料、制冷剂)维持相对强势。

风险提示

报告指出四大风险:下游需求不及预期、原料价格大幅波动、环保政策大幅变动、推荐标的业绩不及预期。

总结

本周基础化工行业延续弱势分化格局,价格反弹品种集中在新能源材料(锂电电解液、碳酸锂)及部分化肥品(硫磺、硫酸),而传统大宗品(纯苯、丁二烯、煤焦油)及部分制冷剂(R22)跌幅显著。国际油价受地缘政治与供需博弈影响震荡偏弱,对化工品成本支撑有限。投资策略上,报告明确建议围绕进口替代、纯内需、高股息三条主线布局:草甘膦有望在海外补库存下进入景气周期;化肥及部分农药因内需刚性值得关注;高股息资产(三桶油)及民营大炼化受益于油价下行带来的成本下降。同时,精选竞争格局优异的成长性个股(如润滑油添加剂龙头瑞丰新材、煤制烯烃龙头宝丰能源)作为中长期配置方向。整体看,行业处于产能消化期,结构性机会优于总量机会。

微信扫一扫-立即使用

微信扫一扫-立即使用