中心思想

化工行业整体承压,结构性机会凸显

本周(10.27-11.02)化工行业呈现价格分化态势,跟踪的100个化工品种中,价格上涨品种占29%,价格下跌品种占39%,价格稳定品种占32%。市场整体承压,但结构性机会依然存在。国际油价小幅下跌,WTI和布伦特原油期货价格分别收于60.98美元/桶和65.07美元/桶,周跌幅分别为0.85%和1.32%,主要受关税政策与OPEC+增产预期压制,但地缘风险溢价和全球需求韧性为油价提供底部支撑。天然气价格大幅上涨,NYMEX天然气期货收于4.12美元/mmbtu,周涨幅高达24.85%,反映出供需关系趋于紧张。

投资聚焦政策驱动与低估值龙头

十一月份投资策略建议重点关注“十五五”规划建议涉及的相关子行业、低估值行业龙头公司、“反内卷”政策对供给端的影响以及自主可控背景下的电子材料公司。截至10月31日,SW基础化工市盈率(TTM剔除负值)为24.39倍,处于历史72.21%分位数,估值水平处于中高位;SW石油石化市盈率为12.40倍,处于历史31.95%分位数,估值相对较低。

主要内容

本周化工行业投资观点

行业基础数据与变化

本周基础化工行业涨幅为2.50%,在申万31个一级行业中排名第4;石油石化行业涨幅为0.05%,排名第19。上证指数涨幅为0.11%,深证成指涨幅为0.67%,沪深300涨幅为-0.43%,创业板指涨幅为0.50%。化工板块整体表现优于大盘,但行业内部出现明显分化。

投资建议与主线

中长期推荐三条投资主线:一是政策加持下需求有望复苏,优秀龙头企业业绩估值有望双提升;二是下游行业快速发展,半导体材料、OLED材料、新能源材料等新兴领域发展空间广阔;三是关注景气度有望维持高位或持续提升的子行业,包括氟化工、农化、炼化、染料、涤纶长丝、轮胎等。

11月金股分析

华鲁恒升:业绩短期承压,管理效能提升

公司2025年上半年实现营收157.64亿元,同比下降7.14%,归母净利润15.69亿元,同比减少29.47%。销售毛利率为18.01%,同比下降3.19pct,主要受异辛醇、尼龙6、己二酸等产品价格下行影响。公司内部挖潜显著,管理费用同比下降16.75%,研发费用同比增长38.35%。德州基地深度挖潜,荆州基地稳步扩张,公司拟投资30.39亿元建设气化平台升级改造项目,预计可进一步提升生产能效和运营效益。

雅克科技:营收稳健增长,电子材料板块表现亮眼

公司25H1实现营收42.93亿元,同比+31.82%;归母净利润5.23亿元,同比+0.63%。电子材料板块实现营收25.73亿元(同比+15.37%),其中半导体化学材料、光刻胶及配套试剂合计营收21.13亿元(同比+18.98%)。LNG保温绝热板材营收11.65亿元(同比+62.34%),保持高速增长。值得注意的是,公司因汇兑损失和研发费用增加,归母净利润增幅远低于营收增幅。

公告摘录与行业动态

公司公告要点

本周多家公司发布重要公告,包括芭薇股份投资设立股权投资基金(总规模1亿元)、吉林碳谷大股东股权拍卖流拍、惠云钛业入选广东省“绿色工厂”名单、川发龙蟒投资3.66亿元建设10万吨/年磷酸二氢锂项目等。这些动态反映出行业资本运作活跃,企业加速产业链布局和新能源材料转型。

本周行业表现及产品价格变化分析

价格分化明显,原油与天然气走势背离

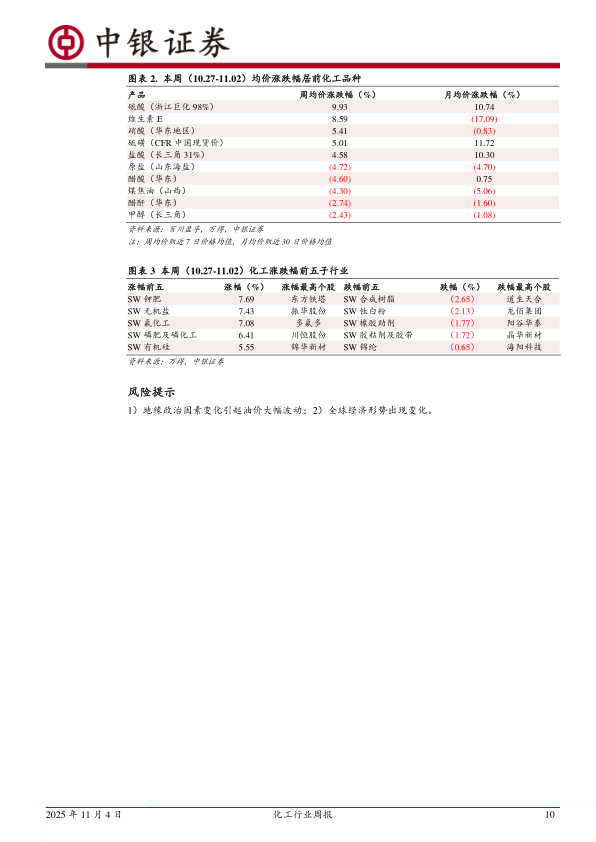

本周均价涨幅居前的品种分别是硫酸(浙江巨化98%)周涨9.93%、维生素E周涨8.59%、硝酸(华东地区)周涨5.41%、硫磺(CFR中国现货价)周涨5.01%、盐酸(长三角31%)周涨4.58%。跌幅居前的品种分别是原盐(山东海盐)周跌4.72%、醋酸(华东)周跌4.60%、煤焦油(山西)周跌4.30%、醋酐(华东)周跌2.74%、甲醇(长三角)周跌2.43%。

重点产品亮点:VA、VE价格上涨

10月31日国内维生素A价格为62元/公斤,较上周上涨1.64%;维生素E价格为50元/公斤,较上周上涨8.70%。维生素E现货供应紧张,价格行情继续攀升,贸易渠道现货供应依然紧张,市场价格行情仍有趋高运行可能。

蛋氨酸价格承压下跌

10月31日国内蛋氨酸价格为20.3元/公斤,较上周下跌1.46%,较上月下跌5.80%。宁夏工厂复产导致产量较上周增加8.92%,开工率80.89%,供给增加叠加下游采购清淡,价格承压下行。

总结

本周化工行业整体表现优于大盘,基础化工板块涨幅2.50%,在申万31个一级行业中排名第4。然而,行业内部出现显著分化,跟踪的100个化工品种中,价格下跌品种数量多于上涨品种,反映出市场整体承压。国际油价小幅下跌(WTI周跌0.85%),天然气价格大幅上涨(周涨24.85%),能源市场的不确定性加大。

在产品层面,维生素A和维生素E价格成为亮点。维生素A受厂家抬高报价推动,部分厂家报价上调至70-72元/公斤;维生素E因现货供应紧张,价格行情继续攀升,周涨幅达8.70%。相反,蛋氨酸因宁夏工厂复产导致供给增加,价格承压下跌(周跌1.46%),预计短期内将继续下行。

投资策略方面,十一月份重点关注四个方向:一是“十五五”规划建议涉及的相关子行业,有望获得政策红利;二是低估值行业龙头公司,当前化工行业估值处于历史中高位,但龙头公司仍有估值修复空间;三是“反内卷”对相关子行业供给端的影响,可能带来行业集中度提升;四是自主可控背景下的电子材料公司,契合国家战略发展方向。

11月金股选择华鲁恒升和雅克科技,分别代表了传统化工龙头和电子材料新兴领域的优质标的。华鲁恒升在业绩承压环境下显示出强大的管理效能和成本控制能力,荆州基地的稳步扩张将为其提供新的增长动力;雅克科技在半导体前驱体、光刻胶等电子材料领域具有领先优势,LNG保温板材业务高速增长,展现出较强的抗周期成长性。

风险方面需重点关注地缘政治因素变化引起油价大幅波动、全球经济形势变化对化工需求的影响。

微信扫一扫-立即使用

微信扫一扫-立即使用