贝达药业(300558)

事件

贝达药业近期发布多则公告:贝伐珠单抗新增适应症补充申请获NMPA受理;BPI-361175获得美国FDA临床试验批准;盐酸埃克替尼术后辅助治疗适应症和盐酸恩沙替尼纳入国家医保目录等。

投资要点

贝伐珠单抗申报6项新适应症获NMPA受理

2021年11月,公司的贝伐珠单抗(商品名:贝安汀®)获批上市,适应症为晚期、转移性或复发性非小细胞肺癌和转移性结直肠癌患者的治疗。该产品为安维汀®的生物类似药,安维汀®为VEGF靶点的单抗类药物,由罗氏公司开发,2010年在中国上市。该产品适应症广泛,全球年销售额超过70亿美元。

2021年12月,公司申报贝安汀®新增6项适应症补充申请已获NMPA受理,用药范围有望得到进一步扩大。贝安汀®为公司的第一个大分子单抗类药物,是继埃克替尼和恩沙替尼之后上市的第三款产品。贝安汀®的成功上市丰富了公司的产品结构,填补了大分子生物药的空白,也为肿瘤序贯治疗和联合治疗方面奠定了良好基础。

埃克替尼术后辅助、恩沙替尼纳入医保目录

2021年12月,国家医保动态谈判结果公布,国家医保药品目录调整工作顺利完成,自2022年1月1日起执行。在此次谈判中,公司埃克替尼术后辅助治疗适应症和恩沙替尼双双谈判成功,预计对公司业绩产生积极影响。

术后辅助治疗是埃克替尼获批的第三项适应症,也是全球第一个一代EGFR-TKI术后辅助靶向治疗非小细胞肺癌适应症。术后辅助治疗适应症进入医保有望拉动埃克替尼销量的持续增长,为更多术后人群提供治疗方案新选择。

恩沙替尼为二代ALK-TKI,也是第一个国产ALK药物,国谈进入医保后药品价格下降,在价格上与同类竞品具备竞争力,有望进一步加速产品放量。

四代EGFR临床试验申请获FDA批准

2021年12月5日,公司BPI-361175的临床试验申请获得美国FDA批准。BPI-361175是公司自主研发的小分子药物,用于治疗携带EGFRC797S突变及其他EGFR相关突变的非小细胞肺癌。该产品于2021年2月获批国内临床,2021年8月国内一期临床研究第一例受试者成功入组,完成首次给药,临床研究正在顺利推进中。该产品为一代EGFR埃克替尼、三代EGFR贝福替尼之后的四代EGFR药物,目前国内外针对携带EGFRC797S突变的药物均处于临床前或早期临床阶段,尚无药物上市。公司肺癌领域药物布局完善,为NSCLC患者的序贯治疗奠定基础。

盈利预测

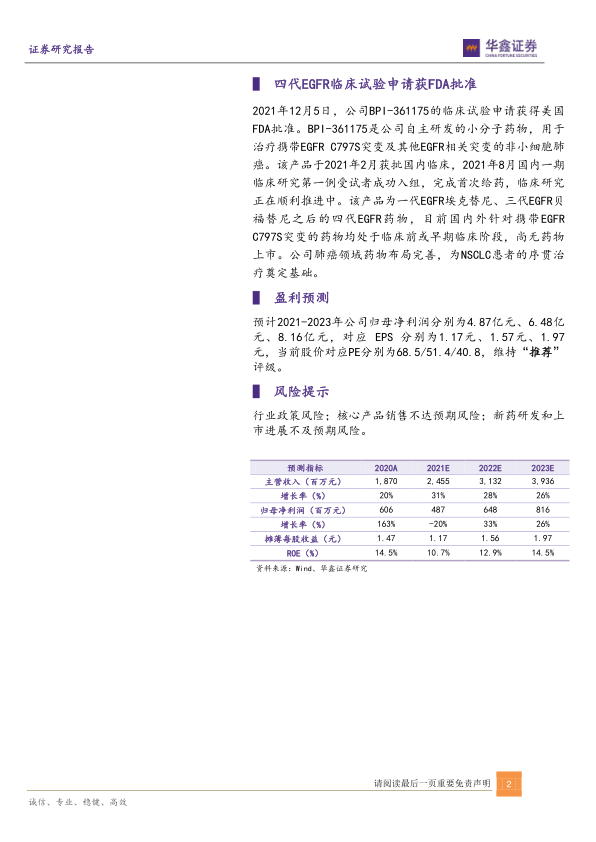

预计2021-2023年公司归母净利润分别为4.87亿元、6.48亿元、8.16亿元,对应EPS分别为1.17元、1.57元、1.97元,当前股价对应PE分别为68.5/51.4/40.8,维持“推荐”评级。

风险提示

行业政策风险;核心产品销售不达预期风险;新药研发和上市进展不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用