华恒生物(688639)

主要观点:

事件描述:

8月17日,华恒生物发布2021年半年报。据公告,2021年上半年,公司实现营收3.80亿元,同比上升46.88%;归母净利润0.62亿元,同比下降4.11%;扣非后归母净利润0.56亿元,同比下降5.47%;加权平均净资产收益率为8.78%,同比下降7.38个百分点;经营活动现金流净额为1.11亿元,同比增长0.51亿元。

营收增长明显,净利润基本持平,主要因为销量和原料成本上升

2021H1,公司实现毛利润1.21亿元,同比增长1.19%。2021H1,公司财务费用-48.52万元,主要系利息收入增加所致;管理费用3193万元,同比增长108.37%,主要系上市相关费用增加所致;销售费用458.15万元,同比减少44.47%。公司经营活动净现金流1.11亿元,同比上升85.49%;投资活动净现金流为-5.31亿元,同比增长1192.06%,主要系购买理财产品及子公司巴彦淖尔募投项目建设投入增加所致;筹资活动净现金流为4.68亿元,主要系首次公开发行股份募集资金增加所致。存货周转天数为40.94天,同比减少21.3天。公司应付票据及账款由期初的0.87亿元增长至1.53亿元;应收票据及账款由期初的1.17亿元增长至1.72亿元,是销售回款收到的银行承兑汇票增加以及期末应收信用期内货款增加所致。公司2021H1购建固定资产、无形资产和其他长期资产支付的现金(资本开支)为1.31亿元,同比增长232.34%,主要由于子公司巴彦淖尔募投项目建设投入增加所致。截止2021年上半年,公司巴彦淖尔交替年产2.5万吨丙氨酸、缬氨酸项目本期新增投入2008万元,目前工程累计投入占预算比例为42.2%,工程进度已达50%。

单季度来看,2021Q2公司营收2.15亿元,同比增长66.75%,环比增长29.98%;毛利润0.64亿元,同比增长10.25%;毛利率为29.94%,同比下降15.34个百分点;归母净利润0.31亿元,同比减少0.05%,环比减少0.10%。营收同比、环评增长明显,主要是因为公司产品销量大幅增加;但毛利和净利增幅较小,主要是因为营业成本增加及管理费用增加。原材料方面,2021H1公司主要原材料淀粉、葡萄糖、L-天冬氨酸和氨水等采购价格涨幅较大,价格向下游传递较慢,因此导致毛利率出现较大幅度下降。

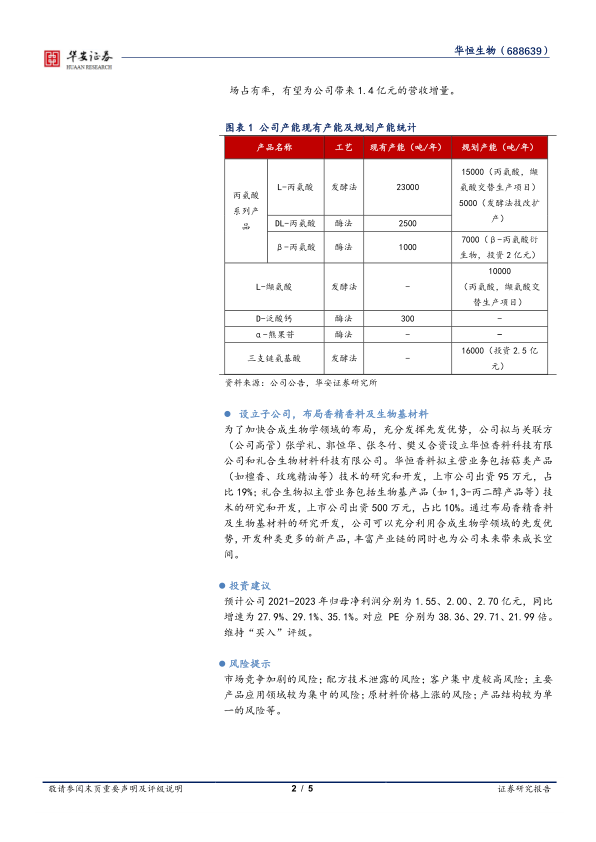

规划建设7000吨β-丙氨酸衍生物,进一步提高市占率

公司为完善产业链,进一步扩展业务范围,拟投资不超过2亿元人民币,建设7000吨/年β-丙氨酸衍生物项目。本次投资项目资金来源主要为自筹资金,预计建设期18个月,项目建设地点位于安徽省合肥市双凤工业区。项目建成后将进一步巩固公司在丙氨酸产业链的地位,提高市场占有率,有望为公司带来1.4亿元的营收增量。

设立子公司,布局香精香料及生物基材料

为了加快合成生物学领域的布局,充分发挥先发优势,公司拟与关联方(公司高管)张学礼、郭恒华、张冬竹、樊义合资设立华恒香料科技有限公司和礼合生物材料科技有限公司。华恒香料拟主营业务包括萜类产品(如檀香、玫瑰精油等)技术的研究和开发,上市公司出资95万元,占比19%;礼合生物拟主营业务包括生物基产品(如1,3-丙二醇产品等)技术的研究和开发,上市公司出资500万元,占比10%。通过布局香精香料及生物基材料的研究开发,公司可以充分利用合成生物学领域的先发优势,开发种类更多的新产品,丰富产业链的同时也为公司未来带来成长空间。

投资建议

预计公司2021-2023年归母净利润分别为1.55、2.00、2.70亿元,同比增速为27.9%、29.1%、35.1%。对应PE分别为38.36、29.71、21.99倍。维持“买入”评级。

风险提示市场竞争加剧的风险;配方技术泄露的风险;客户集中度较高风险;主要产品应用领域较为集中的风险;原材料价格上涨的风险;产品结构较为单一的风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用