中心思想

胰岛素业务与医保红利共驱增长

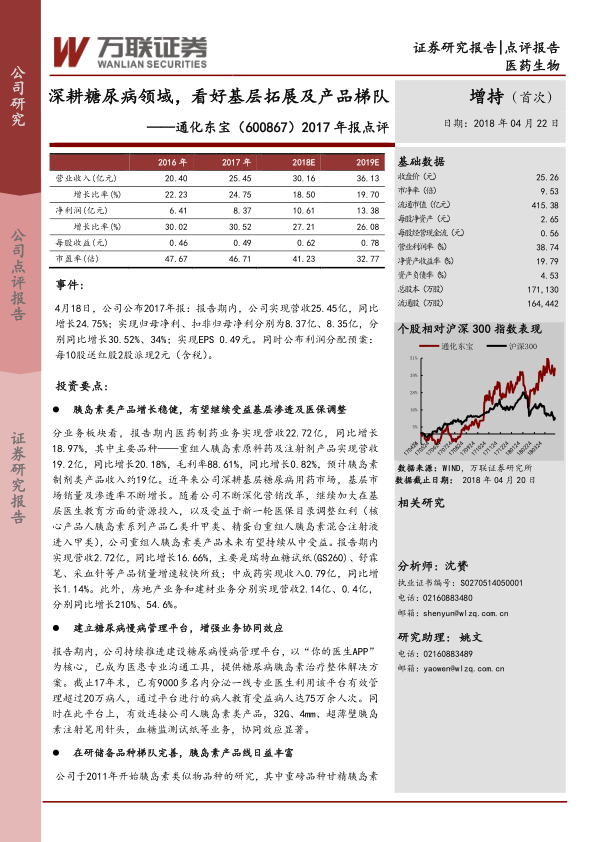

报告核心观点指出,通化东宝作为国内糖尿病胰岛素用药龙头,2017年实现营收25.45亿元(同比增长24.75%),归母净利润8.37亿元(同比增长30.52%),业绩稳健增长。其主要驱动力来源于重组人胰岛素系列产品在基层市场的持续渗透以及医保目录调整红利(核心产品由乙类升为甲类),带动胰岛素制剂类收入达到约19亿元,毛利率维持88.61%的高位。

三代胰岛素上市在即,产品线日趋完善

报告强调,公司以糖尿病慢病管理平台(“你的医生APP”)为核心,已整合超过9000名医生管理20万病人,实现业务协同。同时,公司在研储备品种梯队完善,其中甘精胰岛素已申报上市、门冬胰岛素注射液预计2018年申报上市,其他胰岛素类似物及口服降糖药按计划推进。随着三代胰岛素陆续上市,公司将步入新一轮快速成长期,首次覆盖给予“增持”评级。

主要内容

事件概述

2018年4月18日,公司公布2017年报:实现营收25.45亿元(同比+24.75%),归母净利润8.37亿元(同比+30.52%),扣非归母净利润8.35亿元(同比+34%),基本每股收益0.49元。利润分配预案为每10股送红股2股派现2元(含税)。

投资要点

胰岛素类产品增长稳健

- 医药制药业务营收22.72亿元,同比增长18.97%。

- 主力产品重组人胰岛素原料药及注射剂营收19.2亿元,同比增长20.18%;毛利率88.61%,同比提升0.82个百分点。

- 基层渗透率提升叠加医保目录调整(人胰岛素乙类升甲类、精蛋白重组人胰岛素混合注射液进入甲类),未来有望持续受益。

- 血糖试纸、舒霖笔等耗材营收2.72亿元(同比+16.66%);中成药营收0.79亿元(同比+1.14%);房地产业务营收2.14亿元(同比+210%),建材业务营收0.4亿元(同比+54.6%)。

慢病管理平台协同效应

- 公司持续建设糖尿病慢病管理平台,以“你的医生APP”为核心,提供胰岛素治疗整体解决方案。

- 截至2017年末,平台已有9000多名内分泌医生,有效管理超过20万病人,累计病人教育超75万人次。

- 平台连接人胰岛素产品、注射笔用针头、血糖监测试纸等,协同效应显著。

在研储备品种丰富

- 甘精胰岛素已于2017年下半年申报上市;门冬胰岛素注射液预计2018年申报上市;门冬胰岛素30/50注射液处于临床研究阶段。

- 利拉鲁肽注射液处于申报临床阶段;度拉糖肽注射液预计2018年底申报临床;瑞格列奈二甲双胍、琥珀酸曲格列汀等口服药在研储备。

- 参股公司厦门特宝的Y型PEG化重组人干扰素α2b注射液新增慢性乙型肝炎适应症;Y型PEG化重组人粒细胞刺激因子注射液完成II期临床;Y型PEG化重组人生长激素注射液开展II期临床。

盈利预测与投资建议

- 预计2018-2019年归母净利润分别为10.61亿元、13.38亿元,对应EPS分别为0.62元、0.78元。

- 对应当前股价(25.26元)的PE分别为41倍、33倍;市净率9.53倍;每股净资产2.65元;营业利润率38.74%;净资产收益率19.79%;资产负债率4.53%。

- 首次覆盖,给予“增持”评级(未来6个月相对沪深300涨幅5%-15%)。

风险因素

- 胰岛素市场竞争加剧的风险。

- 三代胰岛素市场开拓低于预期的风险。

总结

本报告围绕通化东宝2017年年报,从财务表现、业务结构、渠道拓展、慢病管理平台及研发管线等多个维度进行了全面分析。核心结论为:公司作为糖尿病胰岛素领域龙头,凭借基层市场深耕、医保调整红利及即将上市的三代胰岛素类似物,未来2-3年有望维持25%-30%的净利润复合增速。当前估值(41倍PE)处于合理区间,长期成长确定性较强,首次覆盖建议“增持”。但同时需关注竞争加剧和新产品推广不及预期的潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用