通策医疗(600763)

投资要点

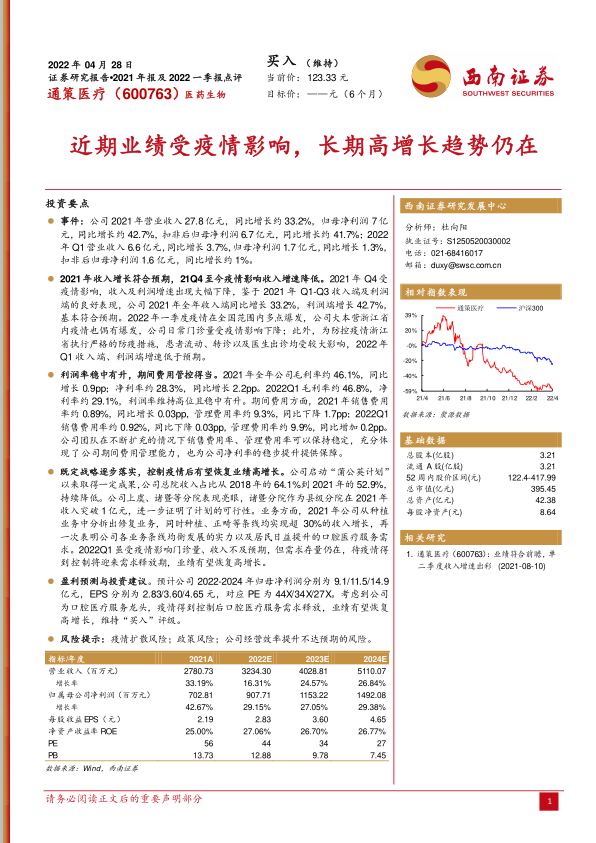

事件:公司 2021年营业收入 27.8亿元,同比增长约 33.2%,归母净利润 7亿元,同比增长约 42.7%,扣非后归母净利润 6.7亿元,同比增长约 41.7%;2022年 Q1营业收入 6.6亿元,同比增长 3.7%,归母净利润 1.7亿元,同比增长 1.3%,扣非后归母净利润 1.6 亿元,同比增长约 1%。

2021年收入增长符合预期,21Q4至今疫情影响收入增速降低。2021年 Q4受疫情影响,收入及利润增速出现大幅下降,鉴于 2021 年 Q1-Q3 收入端及利润端的良好表现,公司 2021年全年收入端同比增长 33.2%,利润端增长 42.7%,基本符合预期。2022年一季度疫情在全国范围内多点爆发,公司大本营浙江省内疫情也偶有爆发,公司日常门诊量受疫情影响下降;此外,为防控疫情浙江省执行严格的防疫措施,患者流动、转诊以及医生出诊均受较大影响,2022年Q1 收入端、利润端增速低于预期。

利润率稳中有升,期间费用管控得当。2021年全年公司毛利率约 46.1%,同比增长 0.9pp;净利率约 28.3%,同比增长 2.2pp。2022Q1毛利率约 46.8%,净利率约 29.1%,利润率维持高位且稳中有升。期间费用方面,2021年销售费用率约 0.89%,同比增长 0.03pp,管理费用率约 9.3%,同比下降 1.7pp;2022Q1销售费用率约 0.92%,同比下降 0.03pp,管理费用率约 9.9%,同比增加 0.2pp。公司团队在不断扩充的情况下销售费用率、管理费用率可以保持稳定,充分体现了公司期间费用管理能力,也为公司净利率的稳步提升提供保障。

既定战略逐步落实,控制疫情后有望恢复业绩高增长。公司启动“蒲公英计划”以来取得一定成果,公司总院收入占比从 2018年的 64.1%到 2021年的 52.9%,持续降低。公司上虞、诸暨等分院表现亮眼,诸暨分院作为县级分院在 2021年收入突破 1亿元,进一步证明了计划的可行性。业务方面,2021年公司从种植业务中分拆出修复业务,同时种植、正畸等条线均实现超 30%的收入增长,再一次表明公司各业务条线均衡发展的实力以及居民日益提升的口腔医疗服务需求。2022Q1虽受疫情影响门诊量、收入不及预期,但需求存量仍在,待疫情得到控制将迎来需求释放期,业绩有望恢复高增长。

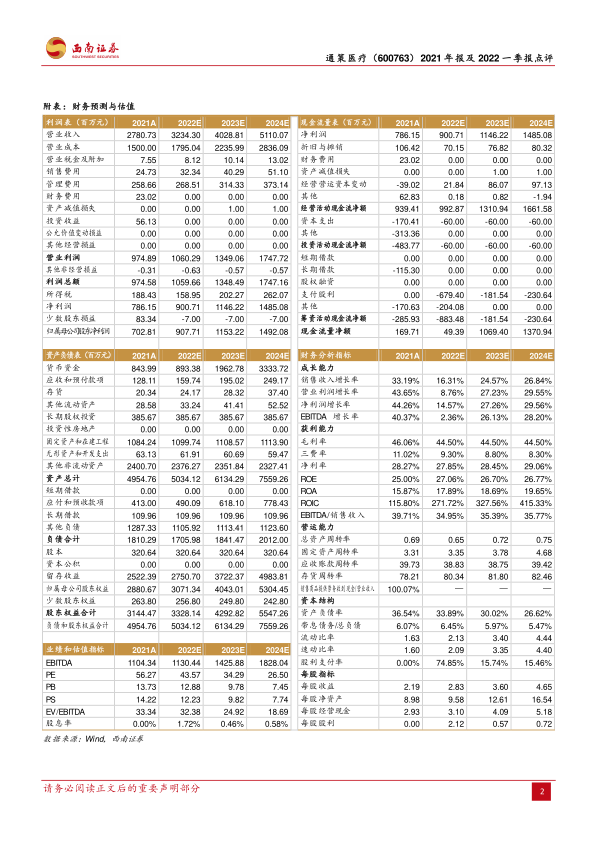

盈利预测与投资建议。预计公司 2022-2024 年归母净利润分别为 9.1/11.5/14.9亿元,EPS 分别为 2.83/3.60/4.65 元,对应 PE 为 44X/34X/27X。考虑到公司为口腔医疗服务龙头,疫情得到控制后口腔医疗服务需求释放,业绩有望恢复高增长,维持“买入”评级。

风险提示:疫情扩散风险;政策风险;公司经营效率提升不达预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用