中心思想

化学发光业务驱动高增长,代理与自产结构优化

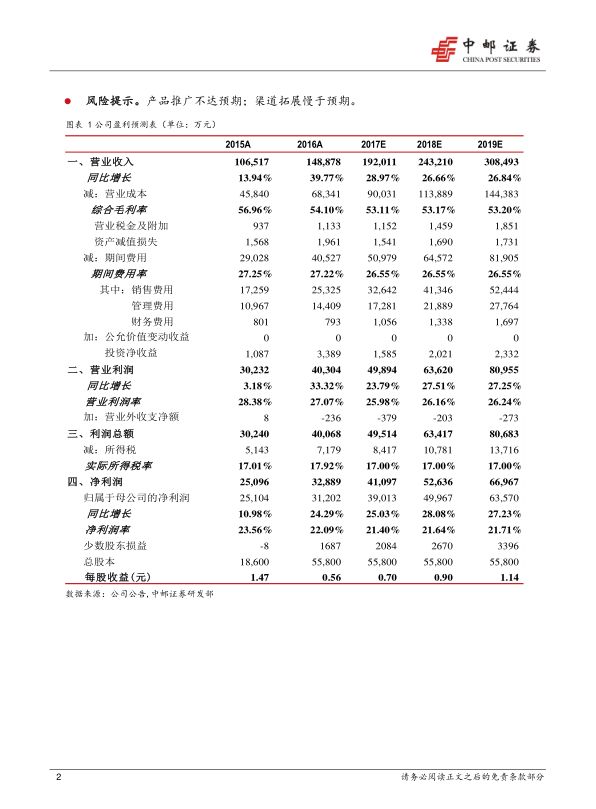

2016年迈克生物实现营业收入14.89亿元,同比增长39.77%;归属于上市公司股东的净利润3.12亿元,同比增长24.29%。业绩快速增长的核心驱动力来自化学发光业务的爆发式增长——自产化学发光试剂收入达1.77亿元,同比增长80.02%,显著高于自产试剂整体24.72%的增速,凸显该产品线的战略地位。同时,代理产品收入8.82亿元,同比增长65.40%,收入占比约60%,但代理毛利率较低(整体毛利率从56.96%降至54.10%),导致收入增速快于利润增速。公司通过“代理+自产”双轮驱动,优化产品结构,未来化学发光及新增自产产品将成为主要增长点。

渠道扩张与全产业链布局,全国化战略加速

公司持续拓展渠道以覆盖全国市场,2016年先后投资设立内蒙古迈克、新疆迈克、北京迈克,并收购广州瑞华,渠道控股子公司增至6家,业务从西南地区走向全国。产品端,公司拥有1500余种代理和自产品种、30余种诊断仪器,可覆盖90%常规检测项目。研发注册方面,国内注册证从282个增至294个,国际注册证从39个大幅增至140个,新获证产品丰富了免疫、生化、临检等品类,增强了整体竞争力。

主要内容

公司基本情况与财务概览

2016年公司实现营业收入14.89亿元,营业利润4.03亿元(同比+33.32%),归母净利润3.12亿元(同比+24.29%),基本每股收益0.56元。分配预案为每10股派1.12元(含税)。资产负债率15.38%,财务结构稳健。

业绩快速增长,化学发光业务成亮点

代理与自产收入结构分析

- 代理产品收入8.82亿元,同比+65.40%,受渠道扩张驱动;自产产品收入5.86亿元,同比+11.96%,其中自产试剂收入5.69亿元,同比+24.72%。

- 代理毛利率低于自产,导致整体毛利率下降2.86个百分点至54.10%,收入增速快于利润增速。

化学发光试剂表现突出

- 化学发光试剂收入1.77亿元,同比+80.02%,远超自产试剂平均增速,成为最大亮点。

- 公司加大研发投入,国内注册证增至294个(免疫141个、生化130个、临检14个等),国际注册证增至140个(欧盟及EEA等区域),新获证产品增强免疫诊断领域优势,为化学发光产品持续放量奠定基础。

持续拓展渠道,布局全国

代理品种与一站式服务

- 代理品种收入占比约60%,产品种类1500余种,配合30余种诊断仪器,可满足客户90%常规检测需求,提供一站式采购。

- 通过代理业务积累渠道资源,同时为自产产品导入市场铺路。

区域扩张进展

- 2016年投资设立内蒙古迈克、新疆迈克、北京迈克,收购广州瑞华,渠道控股子公司达6家,业务范围从西南地区逐步扩展至全国。

盈利预测与投资评级

- 预计2017-2019年EPS分别为0.70元、0.90元、1.14元,对应动态市盈率33倍、25倍、22倍。

- 给予“推荐”评级,基于化学发光高增长确定性和渠道扩张带来的收入增量。

风险提示

- 产品推广不达预期:化学发光等新产品市场接受度及放量速度存在不确定性。

- 渠道拓展慢于预期:全国化布局涉及管理整合与区域竞争,进度可能低于计划。

总结

迈克生物2016年年报显示,公司通过代理业务快速扩张收入规模,同时自产化学发光试剂实现80%的高速增长,成为业绩核心亮点。渠道拓展从西南向全国稳步推进,研发注册成果丰富,为后续增长提供产品储备。尽管代理拉低整体毛利率,但收入结构优化趋势明确,未来化学发光及新增自产产品有望提升盈利能力。盈利预测显示2017-2019年EPS年均复合增长率约27%,当前估值处于合理区间,维持“推荐”评级。需关注产品推广和渠道扩张节奏不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用