凯莱英(002821)

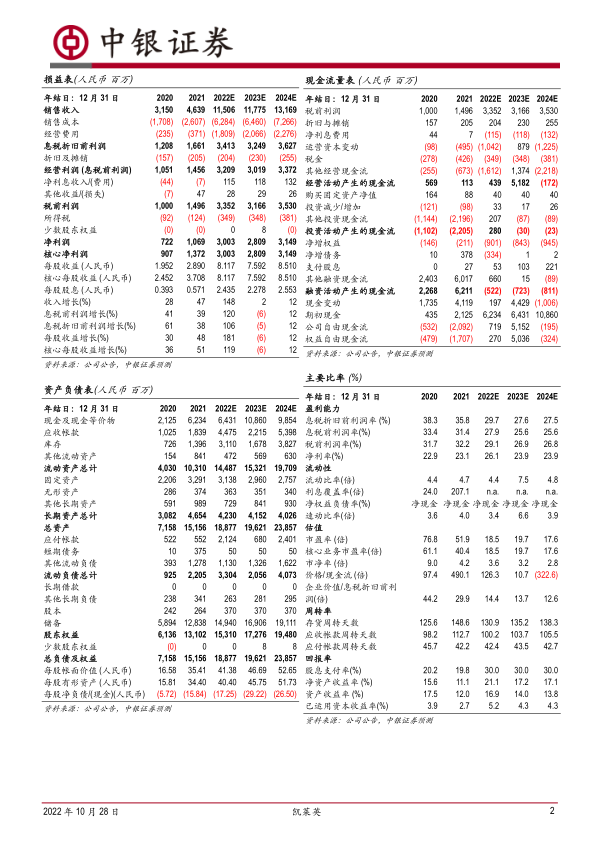

凯莱英2022Q1-Q3业绩保持高景气度增长。公司2022Q1-Q3实现营业收入78.12亿元(+167.25%),实现归母净利润27.21亿元(+291.58%),2022Q3单季实现营业收入27.70亿元(+138.25%),实现归母净利润9.81亿元(+269.40%)。维持买入评级。

支撑评级的要点

业绩保持高景气度增长。公司2022Q1-Q3实现营业收入78.12亿元,同比增长167.25%,实现归母净利润27.21亿元,同比增长291.58%。2022Q3公司单季度实现营业收入27.70亿元,同比增长138.25%,实现归母净利润9.81亿元,同比增长269.40%。在订单方面,截至公司中报公司在手订单金额为14.7亿美元。2022Q3期末公司存货为16.68亿元,与上年同期相比增长54.02%。

积极进行产能建设。公司截至2022Q3期末在建工程为14.34亿元,与2022年初相比提高36.95%,主要为公司新业务板块产能搭建和扩张,以及小分子业务产能补充所致。公司于2022年9月发布公告,与江苏省泰兴经济开发区管委会签署投资协议,拟投资40-50亿元人民币在泰兴投资生物医药研发生产一体化基地项目。目前该投资事项尚处于筹备阶段,项目建成后,公司有望借助长三角区位优势,满足日益增长的订单需求,并拓展和参与与国内外创新药公司、生物技术公司的合作。

坚持技术创新投入,服务能力不断提升。2022年Q3单季研发费用为1.79亿元,同比提高91.72%。公司在拥有全球领先且可持续进化的四大研发平台基础之上,持续迭代进化,继工艺科学中心、合成生物技术研发中心、连续科学技术中心和智能制造技术中心后,正式组建了制药新材料研发中心、药物递送和制剂研发中心、生物科学技术中心和临床药物研究技术创新中心。

估值

根据公司业绩,我们上调盈利预期,预期2022年、2023年、2024年公司净利润分别为30.03亿元、28.09亿元、31.49亿元,EPS分别为8.117元、7.592元、8.510元,维持买入评级。(2022年8月我们预期2022年、2023年、2024年公司净利润分别为26.45亿元、27.37亿元、31.48亿元,EPS分别为7.149、7.397、8.508元。)

评级面临的主要风险

服务的主要创新药退市或被大规模召回的风险;服务的主要创新药生命周期更替及上市销售低于预期的风险;境外市场运营风险;汇率风险。

微信扫一扫-立即使用

微信扫一扫-立即使用