博腾股份(300363)

公司发布 2021 年年度业绩预告。预计实现营业收入 30.04-31.08 亿元,同比增长45%-50%;实现归母净利润 5.00-5.32 亿元,同比增长 54%-64%;实现扣非归母净利润 5.19-5.48 亿元,同比增长 80%-90%。

支撑评级的要点

外部强化拓展,内部修练内功,公司营业收入和盈利能力持续增强。 2021 年,在全球医药研发管线稳定增长、医药研发生产外包趋势持续增加的行业大背景下,公司不断拓展和丰富产品管线,持续提升技术能力、产品交付能力和获单能力;同时,随着公司产能利用率和运营效率的进一步提高,以及产品结构的进一步优化,公司盈利能力水平不断提升。

新业务板块:制剂 CDMO、细胞基因治疗 CDMO 逐步发展。 2021 年,公司制剂CDMO 和基因细胞治疗 CDMO 两大新业务板块持续“建能力、树口碑、拓市场”,整体仍处于亏损阶段,合计减少公司合并报表归属于上市公司股东的净利润约10,000 万元。其中制剂 CDMO 业务处于发展成长期。另外,博腾生物核心团队已基本搭建完成,员工 240 余人,核心骨干大多来自国外大型制药企业,有多年丰富的生物制药、细胞和基因治疗领域的研发和生产经验,目前,博腾生物承接的项目都来自国内客户,以细胞治疗方向为主。

公司原料药 CDMO 业务产能稳步推进。 据公司公告,公司目前在国内共有 3 个小分子原料药 CDMO 生产基地,合计产能约 2,000 立方米。长寿生产基地产能约 900 立方米,其中, 2021 年 6 月正式投产的 109 多功能 GMP 车间产能约 180立方米;江西博腾生产基地产能约 500 立方米;公司 2021 年 8 月完成对湖北宇阳药业 70%的股权收购,新增产能约 580 立方米,现正按计划对宇阳药业的车间进行逐步改造。此外,长寿 301 车间和江西博腾二期工程也在正常推进中。

估值

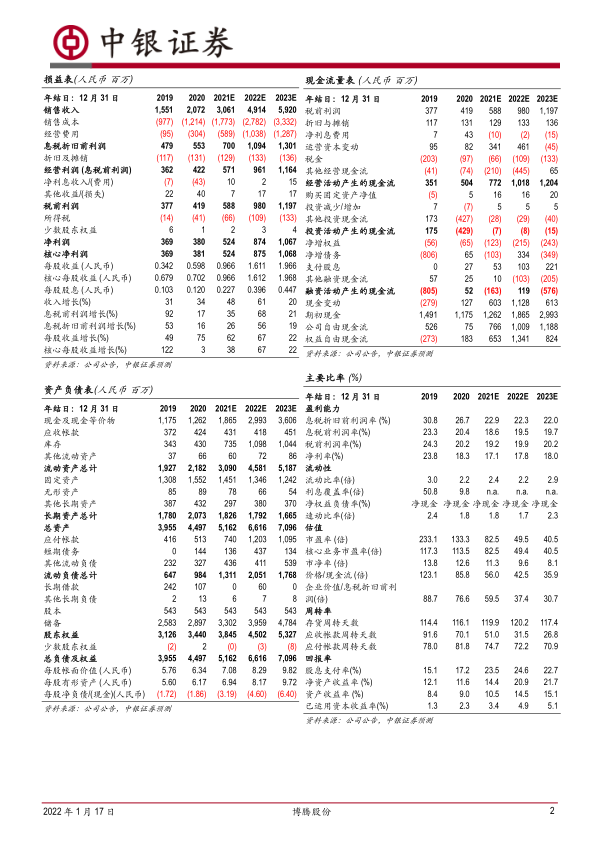

根据公司 2021 年业绩预告,我们上调盈利预测,预计公司 2021-2023 年净利润为5.24、 8.74、 10.67 亿元,对应 EPS 为 0.97、 1.61、 1.97 元,维持买入评级。

评级面临的主要风险

服务的创新药退市或被大规模召回以及终端市场需求波动风险;新业务推广不畅风险;汇率波动风险;政策风险;人才流失风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用