美好医疗(301363)

主要观点:

事件:

公司发布2025年三季报,2025年前三季度,公司实现营收11.94亿元(yoy+3.28%),归母净利润2.08亿元(yoy-19.25%),扣非归母净利润2.03亿元(yoy-17.85%)。

其中,2025Q3单季营收4.62亿元(yoy+2.56%),归母净利润0.94亿元(yoy+5.89%),扣非归母净利润0.93亿元(yoy+9.56%)。

点评:

盈利能力回升,主业稳健增长

2025Q3公司收入实现4.62亿元,同比增长约2.56%,保持稳健增长。该季度公司毛利率约42.24%,较2025Q2已经有所回升,2025年上半年,公司由于产能转移、搬迁、产品认证等流程影响了生产成本,预计随着公司产能逐渐打满,毛利率水平也会回到搬迁前的水平。净利润率方面,2025Q3回到了20.34%,基本上已经回到了公司正常水平,这也体现了公司作为制造业企业在费用管控上能力。

从公司主业发展预期来看,公司所在赛道包括家用呼吸机、人工耳蜗、胰岛素注射笔、CGM等,与下游大客户均保持密切合作,定价模式“成本+加工费”的形式也保证公司新老产品的毛利率水平。目前,公司在马来西亚的三期产能也预计在2025年年底建设完成,2026年实现投产。

脑机接口或成公司业务增长的新方向

目前脑机接口产业国内外均有较大发展和突破,终端的应用即将落地。公司凭借在三类植入医疗器械领域多年的大规模生产经验,有望绑定全球的头部厂家,参与到脑机接口产品的供应链中。公司相较市场上的其他同行,在人工耳蜗上已经有多年的生产经验,在生产工艺(如对钛合金材料、PEEK材料的处理,液态硅胶密封等精密加工制造技术)、产能储备(现有的无菌实验室、生产设备等)都能保证公司快速响应下游客户需求。

投资建议

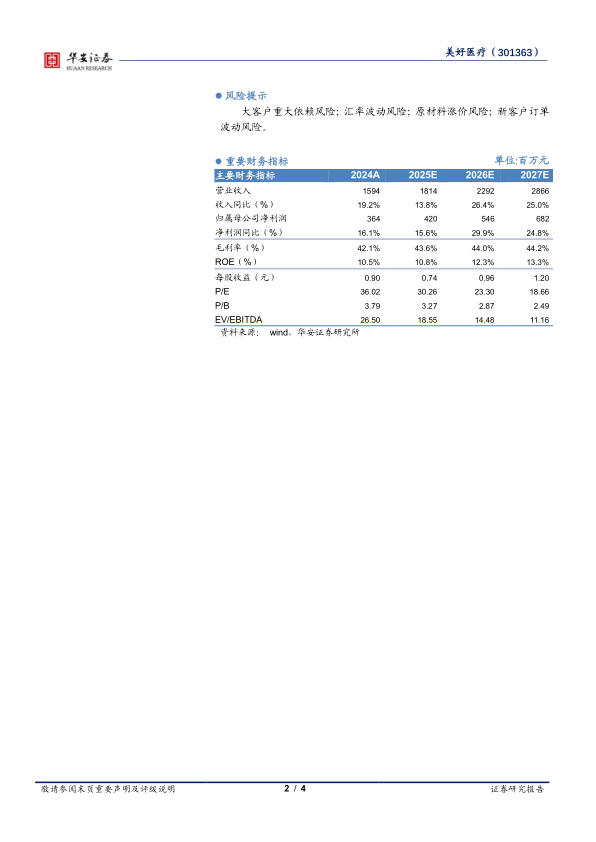

我们调整了盈利预测,预计公司2025~2027年营收分别为18.14/22.92/28.66亿元(前值预测为20.43/25.70/32.13亿元),同比增速为13.8%/26.4%/25.0%;归母净利润分别为4.20/5.46/6.82亿元(前值预测为4.77/6.16/7.77亿元),同比增速为

15.6%/29.9%/24.8%;对应2025~2027年PE为30x/23x/19x,维持“买入”评级。

风险提示

大客户重大依赖风险;汇率波动风险;原材料涨价风险;新客户订单波动风险。

微信扫一扫-立即使用

微信扫一扫-立即使用