中心思想

核心部件供应商的进口替代机遇

报告聚焦辰光医疗作为国内MRI核心部件供应商的战略地位,通过分析我国MRI设备保有量(2017年达8289台,同比增长13.4%)与每百万人口拥有量(仅6.2台,远低于发达国家)的差距,指出市场存在显著增长空间。结合进口品牌占据70%-80%份额的现状及政策扶持国产替代的趋势,公司1.5T超导磁体逐步放量,有望在进口替代浪潮中占据先机。

技术优势驱动业绩增长

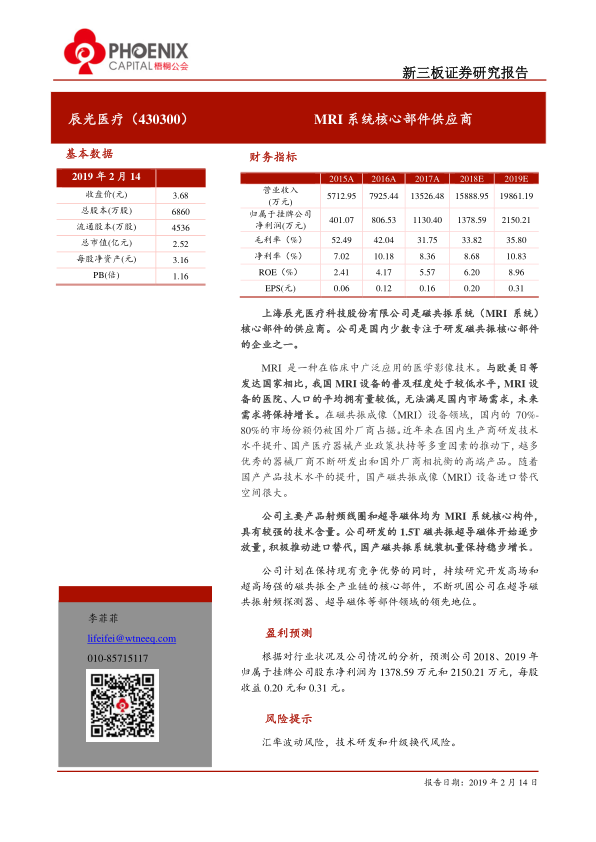

公司持有70项授权专利(含9项发明专利)及FDA、CE等国际认证,技术壁垒显著。2018年前三季度营收同比增长15.62%,1.5T超导磁体等新产品贡献增量。预测2018/2019年归母净利润分别为1378.59万元和2150.21万元,EPS分别为0.20元和0.31元,毛利率预计回升至35.80%,盈利能力持续改善。

主要内容

风险分析

公司主要面临汇率波动风险(2018年上半年对外销售收入1633.33万元,以美元结算)和技术研发升级换代风险(高级研发人员较少、研发规模有限)。此外,需关注被飞利浦医疗子公司Invivo替代的中长期风险,但目前公司是飞利浦经济型MRI系统射频线圈的唯一外部供应商。

MRI系统核心部件供应商

公司成立于2004年,2013年挂牌新三板,主营超导磁体、射频线圈、梯度系统等核心部件。2017年营收结构显示国内线圈占47.57%、国内磁体占19.09%、国外维修占8.25%、国内维保占7.93%,业务多元化布局。

实际控制人及员工概况

实际控制人王杰博士持股35.52%,具有复旦大学物理学博士学位及海外研发经验。公司员工255人,生产人员占比50.98%,技术人员占比29.41%,本科及以上学历占比31%,研发实力较强。

公司产品为MRI系统核心构件,具有良好市场前景

MRI设备保有量从2013年的约5000台增至2017年的8289台,年复合增长率约13.4%。射频线圈市场规模约15亿元,受存量更换和增量新增双重驱动。超导磁体占MRI系统成本30%-60%,公司产品契合国产替代需求,政策支持优先采购国产设备。

专注于超导磁共振核心部件研发,具有较强技术实力

公司取得授权专利70项(发明专利9项),具备ISO14001、FDA、CE、日本PAL等认证。技术优势体现在独立核心工艺、快速定制能力及与国内外一流客户的长期合作,并在高密度线圈、高频场线圈、超高场系统等方向持续投入。

1.5T磁共振超导磁体逐步放量,积极推动进口替代

2018年前三季度营收10020.43万元(同比+15.62%),但毛利率受低毛利产品占比提升影响下降至31.75%。公司1.5T超导磁体成熟并开始放量,计划开发16/32通道射频产品、1.5T功率放大器、3.0T超导磁体优化、7.0T超高场系统等,并拓展超导技术在质子治疗等科研领域的应用。

盈利预测及估值

预测2018/2019年归母净利润分别为1378.59万元和2150.21万元,EPS分别为0.20元和0.31元。毛利率预计从2017年31.75%回升至2019年35.80%,净利率从8.36%提升至10.83%,ROE从5.57%增至8.96%,盈利指标全面向好。

总结

辰光医疗作为国内稀缺的MRI核心部件供应商,凭借超导磁体与射频线圈的技术优势,在国产替代与市场扩容双重驱动下实现营收增长。公司1.5T超导磁体放量成为关键增长点,同时面临汇率波动与研发更新风险。根据盈利预测,2019年归母净利润预计达2150.21万元,毛利率与净利率均呈回升趋势。整体来看,公司技术壁垒坚实,市场前景广阔,未来业绩可期。

微信扫一扫-立即使用

微信扫一扫-立即使用