中心思想

本报告对新三板挂牌公司辰光医疗(430300.OC)进行了全面的数据分析和评分,旨在评估其投资价值和潜在风险。核心观点如下:

-

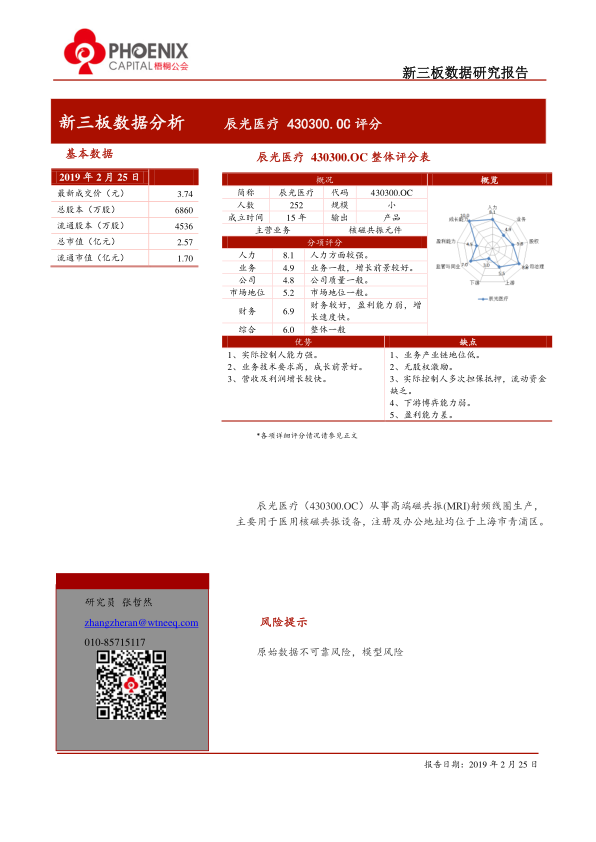

综合评价一般: 辰光医疗整体评分为6.0,属于一般水平,表明公司在多个维度上表现平平,没有特别突出的优势,但也未出现明显的短板。

-

人力资源是亮点: 公司在人力方面表现较强,得益于实际控制人的能力和社会关系,以及管理团队的专业能力。

-

业务发展前景可期: 业务方面虽然目前表现一般,但技术要求高,增长前景较好,处于行业成长期,未来发展潜力较大。

-

财务状况良好但盈利能力较弱: 财务方面表现较好,增长速度快,但盈利能力较弱,需要关注其盈利能力的提升。

优势与劣势并存

辰光医疗的优势在于实际控制人能力强、业务技术要求高且成长前景好、营收及利润增长较快。然而,也存在一些明显的劣势,如业务产业链地位低、无股权激励、实际控制人多次担保抵押导致流动资金缺乏、下游博弈能力弱以及盈利能力差。

主要内容

风险分析

-

原始数据风险与模型风险: 报告中使用的部分数据来自东方财富Choice数据终端,可能存在原始数据误差的风险。此外,报告使用的数据模型为公司自行开发,可能存在假设前提不合理或简化程度偏差导致的分析结果误差风险。

人力方面

-

实际控制人与管理团队优势: 实际控制人年龄56岁,拥有博士学历,专业年数20年,管理能力强,社会关系较强,综合评分8.1。管理团队专业能力足够且全面,综合评分8.3。人力综合评分8.1,表明公司在人力方面具有较强优势。

业务方面

-

业务模式与发展潜力: 公司以产品为主,技术要求高,处于产业链中上游,销售对象主要为2B客户。市场容量一般,但增长前景较快,行业处于成长期,综合平均评分4.9,表明公司业务发展具有一定潜力。

公司方面

-

公司治理结构与风险: 股权结构清晰,控股股东占比偏低,有投资机构参与,但无股权激励。公司成立时间超过10年,公司治理规范,无股权质押、对外担保、诉讼仲裁及违规行为。实际控制人为公司多次提供大额流动资金贷款担保,存在一定的关联交易风险。综合平均评分4.8,表明公司质量一般。

市场地位方面

-

上下游议价能力与行业地位: 潜在供应商数量较多,但对供应商博弈能力较弱;潜在客户数量少,对客户博弈能力也较弱。业务范围无区域范围限制,监管与干预强度弱,同业地位除行业巨头外领先,营收规模较小。综合平均评分5.2,表明公司市场地位一般,下游博弈能力较弱。

财务方面

-

盈利能力与成长能力: 扣非ROE水平较低,毛利率水平较高,净利率水平一般,周转率水平较低,营收现金含量较高。扣非净利润复合增长率和营收复合增长率均较高。财务风险较低。综合平均评分6.9,表明公司财务状况较好,盈利能力较弱,但增长速度快。

总结

本报告通过对辰光医疗(430300.OC)的各项数据进行分析,得出以下结论:

-

综合评价: 辰光医疗整体表现一般,但人力资源是其亮点,业务发展前景可期,财务状况良好但盈利能力较弱。

-

风险提示: 投资者应关注原始数据风险、模型风险以及公司盈利能力提升情况。

-

投资建议: 综合考虑辰光医疗的优势与劣势,建议投资者谨慎评估其投资价值,并关注公司未来的发展动态。

投资建议与风险提示

本报告旨在提供客观的数据分析和评分,不构成任何投资建议。投资者应根据自身风险承受能力和投资目标,谨慎决策。同时,需要关注报告中提及的各项风险,并密切关注公司的经营状况和市场变化。

微信扫一扫-立即使用

微信扫一扫-立即使用