长春高新(000661)

事件

长春高新发布公告:控股子公司长春金赛药业有限责任公司与丹麦ALK-Abelló A/S公司达成变应原特异性免疫治疗(AIT)产品合作。

投资要点

合作拓展脱敏领域,培育新增长点

此次合作金赛药业将获得ALK自主开发的3款产品在中国大陆范围内的独家代理权益,其中皮下注射剂型已在中国大陆上市,舌下片剂型正处于Ⅲ期桥接临床研究阶段。ALK是全球脱敏治疗的领先企业,占据全球份额的45%,中国市场因舌下给药(SLIT)是主要方式,ALK的注射剂型份额占比不足30%。未来舌下片剂型获批,叠加金赛药业在儿科渠道的销售优势,预计市场份额将扩大。根据《儿童过敏性鼻炎阶梯治疗中国专家共识》,2022年国内荟萃分析显示,中国0~18岁儿童青少年过敏性鼻炎患病率达到18.46%,中国也是全球最大尘螨脱敏治疗市场,2023年市场总量超过11亿人民币,3年复合增速12%。金赛药业与ALK合作期限至2039年,经过长期培育,脱敏领域有望成为金赛药业重要的新增长点。

伏欣奇拜单抗已上市,满足痛风急性期治疗

伏欣奇拜单抗为国内首款抗白介素1β(IL-1β)全人源单抗,2025年6月正式获批上市,填补了我国痛风抗炎领域长效精准靶向治疗的空白。临床数据显示,伏欣奇拜单抗单次给药后即可快速起效,6-72小时镇痛效果与激素相当,72hVAS评分下降57.09mm,12周痛风复发风险降低90%,24周痛风复发风险降低87%。据《2021年中国高尿酸及痛风趋势白皮书》显示,中国高尿酸血症患者约有1.77亿,痛风性关节炎(GA)患者超过1466万人,伏欣奇拜单抗具备超20亿的销售潜力。

持续增加研发投入,布局肿瘤领域

2025年H1公司研发投入13.35亿元,较上年同期增加17.32%,研发投入占营业收入比例提升至20.21%,其中研发费用11.55亿元,较上年同期增加30.22%。研发投入的增加,子公司金赛药业得以吸引新进人才,并构建起以ADC为核心的肿瘤新药开发平台。

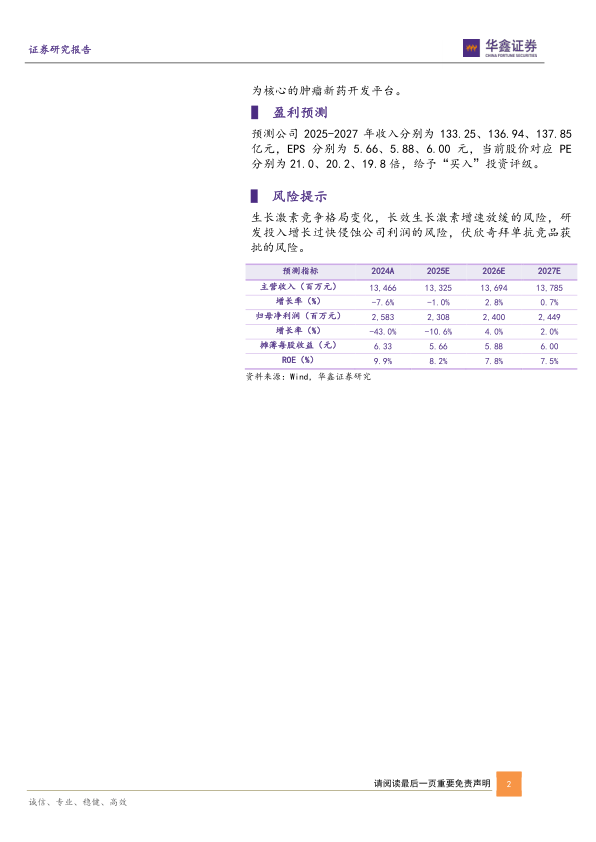

盈利预测

预测公司2025-2027年收入分别为133.25、136.94、137.85亿元,EPS分别为5.66、5.88、6.00元,当前股价对应PE分别为21.0、20.2、19.8倍,给予“买入”投资评级。

风险提示

生长激素竞争格局变化,长效生长激素增速放缓的风险,研发投入增长过快侵蚀公司利润的风险,伏欣奇拜单抗竞品获批的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用