华东医药(000963)

公司公布25年中报,上半年公司实现总营业收入216.75亿元,同比增长3.39%;归母净利润为18.15亿元,同比增长7.01%;扣非归母净利润为17.62亿元,同比增长8.40%。公司拟向全体股东每10股派发现金红利3.50元(含税),送红股0股(含税),不以公积金转增股本。公司业务稳健增长,创新产品逐步进入收获期,我们看好公司的长期发展,维持买入评级。

支撑评级的要点

工业板块依然保持良好增长趋势。分季度看,公司第二季合计实现营收109.39亿元,同比增长3.65%;实现归母净利润9.00亿元,同比增长7.98%;实现扣非归母净利润8.64亿元,同比增长9.85%。分业务看,公司工业板块保持快速增长,其中核心子公司中美华东继续保持良好增长趋势,上半年实现营收73.17亿元(含CSO业务),同比增长9.24%,实现归母净利润15.80亿元,同比增长14.09%;商业板块上半年实现营收139.47亿元,同比增长2.91%,实现净利润2.26亿元,同比增长3.67%;医美板块受全球宏观经济波动、市场需求调整等外部压力的影响,上半年实现营收11.12亿元,同比出现一定下降。工业微生物板块上半年合计实现营收3.68亿元,同比增长29%。

创新研发逐步进入收获期,看好公司工业板块未来发展前景。随着公司创新转型战略的深入推进,公司逐步迈入成果兑现与价值释放的窗口期,创新产品收入贡献持续攀升,上半年公司创新产品实现销售及代理服务收入合计10.84亿元,同比增幅达59%,已进入高速增长通道。其中CAR-T产品泽沃基奥仑赛注射液(赛恺泽)于24年3月份获批上市,截至今年上半年赛恺泽已完成认证及备案的医疗机构覆盖全国20多个省市;2025年1月,公司独家市场推广的新型1.5代PARP抑制剂塞纳帕利胶囊获国家药品监督管理局批准上市,目前已商业化销售;公司创新药索米妥昔单抗注射液(爱拉赫)为全球首个且唯一获批FRα阳性铂耐药卵巢癌的靶向治疗ADC药物,计划于2025年4季度启动该产品国内的正式商业化销售。伴随公司新产品的逐步获批,我们看好公司工业板块的持续发展。

商业化团队持续布局,完善商业网络确保公司创新产品持续放量。公司医药工业拥有一支专业化的药学服务及市场拓展团队,公司以临床价值及学术推广为核心,不断加大公司商业化团队的布局。目前,公司在市场准入及网络覆盖领域保持领先地位,公司商业团队与国内外超95%主流医药企业建立战略合作,销售网络覆盖浙江全域91区县,实现公立医院100%渗透,且持续开拓高价值零售药店与民营医疗新客户,完善的商业网络有望进一步确保公司创新产品的放量,看好公司的长期发展。

估值

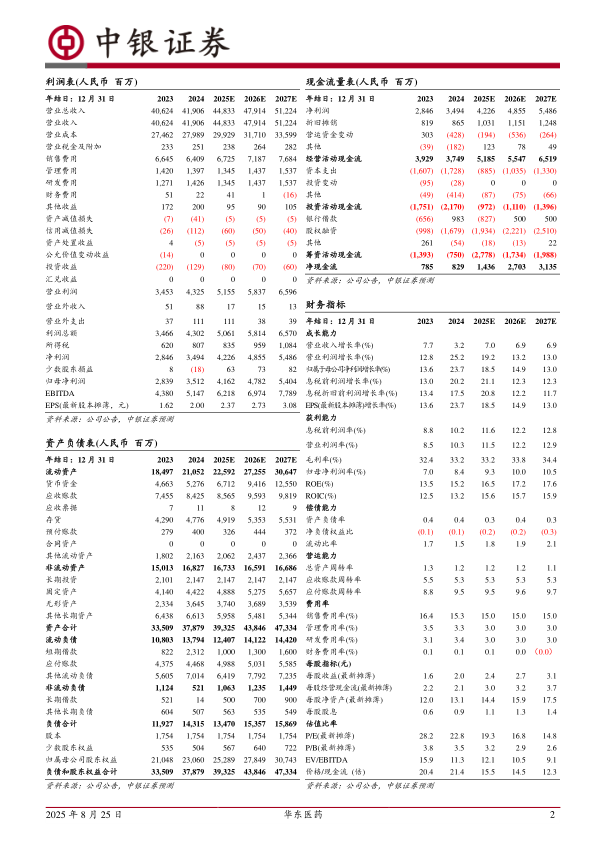

公司业务稳健增长,创新产品逐步进入收获期,我们维持预测2025-2027年归母净利润为41.62/47.82/54.04亿元,对应EPS分别为2.37/2.73/3.08元,当前股价对应PE为19.3/16.8/14.8X,维持买入评级。

评级面临的主要风险

公司创新产品销售不及预期;公司创新产业研发不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用