恒瑞医药(600276)

事件:公司发布2022年三季报,2022年前三季度实现营业收入159.5亿元(-21.1%);归属于上市公司股东的净利润为31.7亿元(-24.6%)。其中,Q3实现营业收入57.2亿元(-17.2%),归属于上市公司股东的净利润为10.5亿元(-31.5%)。

Q3收入降幅收窄,费用率管控良好。2022年Q3实现营业收入57.2亿元(-17.2%),降幅有所收窄。前三季度毛利率83.3%(-3.2pp);净利率19.4%(-1.4pp)。费用率管控良好,研发费用率21.9%(+1.4pp),销售费用率32.4%(-2.2pp),管理费用率9.2%(+1.6pp)。

集采、医保谈判和疫情反复多重影响持续体现。收入与利润增速均下滑的原因主要有:1)2021年9月开始陆续执行的第五批集采涉及的8个药品,加之白紫等产品的续标降价,前三季度收入预计下滑幅度较大;2)2022年起,阿帕替尼、吡咯替尼、硫培非格司亭、瑞马唑仑、氟唑帕利、海曲泊帕等多款创新药执行新医保谈判价格,平均下降33%;3)国内疫情多点散发,部分医疗机构诊疗量缩减,同时产品出口订单积压,部分海外业务需求未能及时转化为销售收入。

双艾方案取得双阳性结果,达尔西利和吡咯替尼一线适应症申报上市。目前公司打造了5300多人的规模化、专业化、能力全面的研发团队,主导和支持国内外260多个临床项目。Q3公司取得多项重要研发进展:针对未接受过系统治疗的不可切除或转移性肝细胞癌患者,双艾方案对比标准治疗药物索拉非尼获得了mOS和mPFS双阳性结果;吡咯替尼新适应症上市申请获受理,拟用于乳腺癌一线治疗;达尔西利新适应症上市申请获受理,拟用于HR+/HER2-晚期乳腺癌一线治疗。

建设先进技术平台,构建全球创新体系。公司建设一批具有自主知识产权、国际一流的新技术平台,如PROTAC、分子胶、ADC、双/多特异性抗体、基因治疗、mRNA、生物信息学、转化医学等。其中,已有5个新型、具有差异化的ADC分子获批临床,抗HER2ADC产品SHR-A1811快速进入临床Ⅲ期研究阶段;3个基因治疗分子完成PCC进入临床前开发阶段;1个PROTAC分子正在申报临床;PD-L1/TGFβ双抗SHR-1701快速推进多项临床Ⅲ期研究,新一代PD-L1/SIRPγ、TIGIT/PVRIG融合蛋白已顺利开展临床研究,还有10多个FIC/BIC双/多特异性抗体在研。

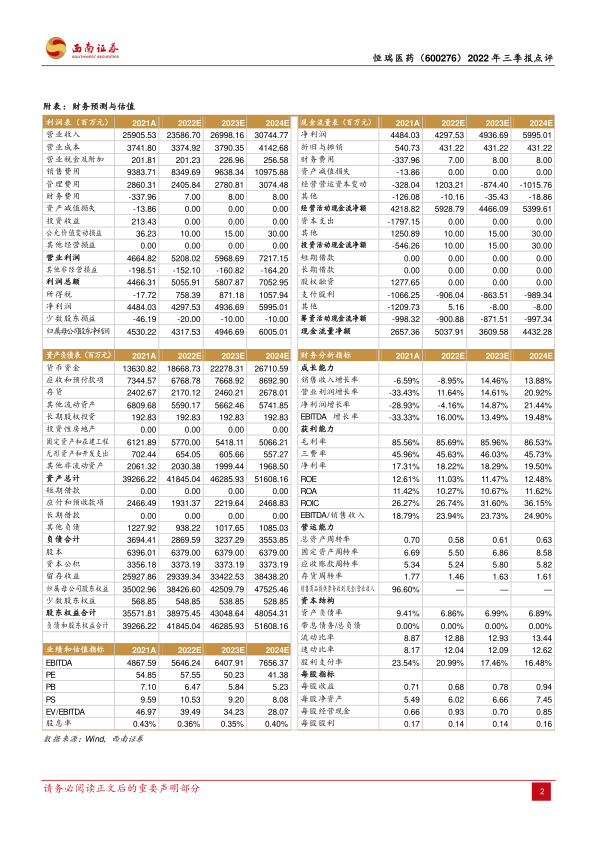

盈利预测与投资建议。预计公司2022-2024年归母净利润分别为43.2/49.5/60.1亿元,对应PE为58X/50X/41X。创新药占比不断提升,创新升级加速,创新药国际化即将迎来质变,仍然是国内创新药投资首选,维持“买入”评级。

风险提示:仿制药集中采购降价、药品研发进度不大预期等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用