安琪酵母(600298)

事件:公司发布2025年半年报,25H1实现营业收入79.0亿元,同比+10.1%;归母净利润8.0亿元,同比+15.7%;扣非净利润7.4亿元,同比+24.5%。单季度看,25Q2实现营业收入41.1亿元,同比+11.2%;归母净利润4.3亿元,同比+15.4%;扣非净利润4.1亿元,同比+34.4%。

25Q2国内收入增长稳健,海外延续较快增速。分地区看,25Q2国内实现收入23.1亿元,同比+4.3%,环比一季度明显好转(前值-0.3%);国外实现收入17.8亿元,同比+22.3%,海外延续20%+增势。分产品看,25Q2酵母及深加工/制糖/包装/食品原料+其他分别实现收入29.8/2.3/1.0/7.8亿元,同比+11.7%/20.1%/3.6%/9.3%,其中制糖上半年收入同比-34.6%,业务剥离有序推进。截至25H1末,公司共24589名经销商,环比Q1末净增378家,其中国内净增214家,国外净增164家。

成本红利加速释放,Q2扣非表现亮眼。25Q2公司毛利率为26.2%,同比+2.3pcts,低价糖蜜原料使用占比攀升+水解糖使用比例收窄下成本红利加速释放;年初投放的海外产能预计部分抵消成本下降带来的正向作用。费用端,25Q2四费同比+0.6pcts,其中销售/管理/研发/财务费用率同比分别+0.1/+0.2/+0.03/+0.2pcts;由于Q2收到的政府补助同比减少,公司其他收益同比-48.8%,占收入比重同比-1.3pcts。上述因素综合影响下,25Q2实现归母净利率10.5%,同比+0.4pcts;扣非净利率9.9%,同比+1.7pcts,二者差异主因Q2计入非经的政府补助同比减少。

收入提速、扣非亮眼,利润改善逻辑兑现。展望看,1)收入端,国内在内部组织架构调整逐步到位下有望延续稳健增势,海外产能有序布局支撑后续双位数增长;2)利润端,当前处在糖蜜成本下行周期,叠加公司转固高峰已过,Q2利润改善逻辑加速兑现。当前低价原料使用比例扩大,24Q3海运费为阶段性高点,预计下半年利润确定性更足。

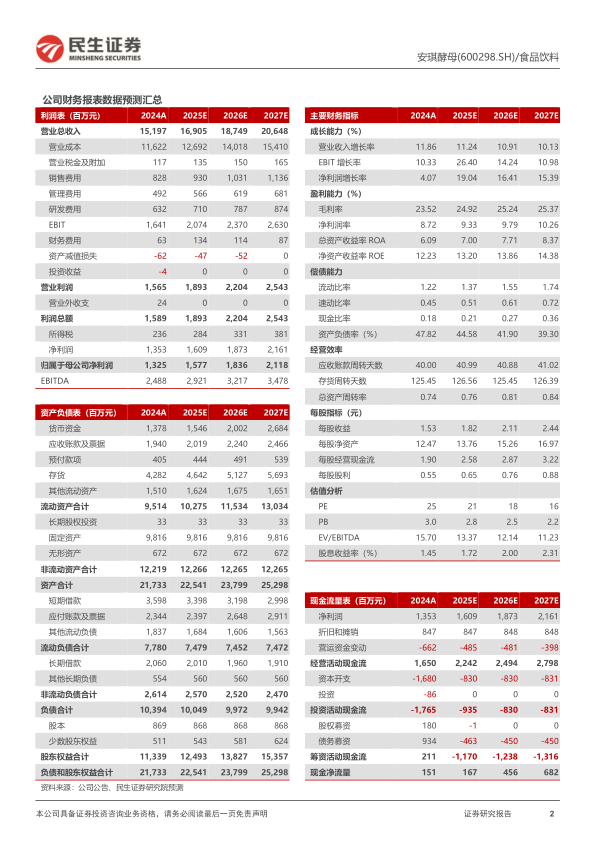

投资建议:我们预计2025-2027年公司营业收入分别为169.1/187.5/206.5亿元,同比+11.2%/10.9%/10.1%;归母净利润15.8/18.4/21.2亿元,同比+19.0%/16.4%/15.4,对应PE21/18/16x,维持“推荐”评级。

风险提示:国内需求持续疲软,海外拓展不及预期,汇率波动风险,关税政策影响,行业竞争加剧等。

微信扫一扫-立即使用

微信扫一扫-立即使用