星湖科技(600866)

事件:2025年8月28日,公司发布2025年半年报。2025年上半年,公司实现营收81.60亿元,同比降低3.85%;实现归母净利润8.36亿元,同比增长65.22%;实现扣非后归母净利润8.05亿元,同比增长50.73%。其中2025Q2,公司实现营收41.20亿元,同比降低3.89%;实现归母净利润3.62亿元,同比增长42.18%,环比降低23.63%;实现扣非后归母净利润3.44亿元,同比增长22.69%,环比降低25.61%。

饲料产量持续增长成关键动力,推动氨基酸市场需求快速提升。根据中国饲料工业协会的分析,我国工业饲料产量由2013年的1.9亿吨增长至2024年的3.2亿吨,CAGR达4.8%,作为氨基酸最大的下游应用领域,饲料产量的稳步增长为氨基酸贡献每年约5%的需求增速基本盘。氨基酸的增长主要源于养殖企业的青睐、产业政策的推动以及中国企业在全球份额的提升,据GMI测算,2024-2032年全球饲用氨基酸产业规模年均复合增长率为5.8%。据博亚和讯测算,2024年全球四大饲用氨基酸(赖氨酸、蛋氨酸、苏氨酸、色氨酸)总供应量698.6万吨,同比增长13.5%,中国赖氨酸和苏氨酸供应量分别同比增长10.3%、15.4%。

产能规模优势稳固,两大项目建设助推核心竞争力升级。公司主要产品产能规模均位居全球前列,具备规模经济特点,使公司在产品单位成本、资源循环利用、丰富产品结构、获取产品定价权以及有效满足下游需求等方面都具备一定的优势,随着行业逐渐走向整合趋势以及落后产能的逐步出清,公司规模经济优势将进一步显现。基于现有的产能优势,2025年上半年,公司战略投资布局持续推进。公司股东大会审议通过了关于在黑龙江省大庆市投资建设45万吨氨基酸及配套工程项目,目前已与杜尔伯特蒙古族自治县人民政府正式签约,项目进入建设阶段;公司在新疆投资建设的60万吨玉米深加工及配套热电联产项目,按既定节点稳步推进。两大项目的落地将为公司拓展产业纵深发展、提升规模效应,奠定坚实基础。

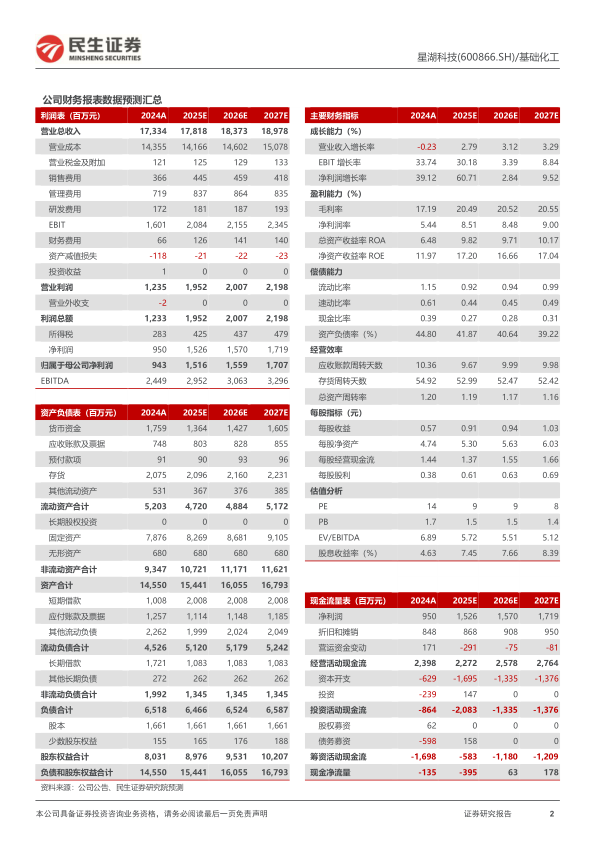

投资建议:公司系全球玉米深加工龙头企业,伴随苏、赖氨酸景气高增,行业集中度逐步提升,预计价格有望进入上行通道,加之与伊品生物的进一步融合协同,未来公司业绩有望进一步提升。我们预计公司2025-2027年归母净利润分别为15.16、15.59、17.07亿元,EPS分别为0.91、0.94、1.03元,现价(2025/8/29)对应PE分别为9X、9X、8X。我们看好公司未来成长空间,维持“推荐”评级。

风险提示:主要产品价格波动及市场竞争加剧、原材料价格大幅波动、环保管理不当等。

微信扫一扫-立即使用

微信扫一扫-立即使用